Tốc độ tăng trưởng tín dụng vượt bậc

Trong năm 2023, MBB đã có mức tăng trưởng tín dụng ấn tượng. Cụ thể, tổng kết năm, MBB đạt mức tổng tín dụng 561.150 tỷ (+22% YTD). Đây là mức tăng trưởng tín dụng tương đương trung bình 5 năm trở lại, cho thấy sức hấp thụ tín dụng của nền kinh tế đang được cải thiện. Với kỳ vọng sẽ hoàn thành sát nhập ngân hàng yếu kém trong năm 2024, DSC kỳ vọng MBB sẽ tiếp tục duy trì được tốc độ tăng trưởng ấn tượng >20% trong năm nay.

Kỳ vọng nợ xấu đã tạo đỉnh

Trong Q3/2023, trong bối cảnh nợ xấu ngân hàng tăng cao, tỷ lệ nợ xấu của MBB đã tăng mạnh lên mức 1,4% từ mốc chỉ 0,9% đầu năm. Với việc đẩy mạnh trích lập dự phòng nợ xấu, và được hưởng lợi từ lãi suất huy động giảm mạnh, MBB đã thành công giảm tỷ lệ nợ xấu về mốc 1,2%. Với kỳ vọng nền kinh tế sẽ có sự cải thiện trong năm 2024, DSC kỳ vọng nợ xấu của MBB đã tạo đỉnh trong Q3/2022 và duy trì ~1,2% trong năm 2024.

Ngân hàng số hàng đầu Việt Nam

Với lợi thế đẩy mạnh ngân hàng số, MBB đạt tăng trưởng khách hàng rất mạnh mẽ. Tổng kết năm 2023, MBB đã thu hút thêm 6,3 triệu khách hàng mới, nâng tổng số khách ngân hàng phục vụ lên 26,3 triệu khách hàng. Với tốc độ tăng trưởng khách hàng cao, MBB tham vọng sẽ đạt 30 triệu khách hàng vào năm 2024 để kỷ niệm 30 năm thành lập ngân hàng.

Lợi nhuận tăng trưởng tốt do cắt giảm chi phí dự phòng rủi ro tín dụng

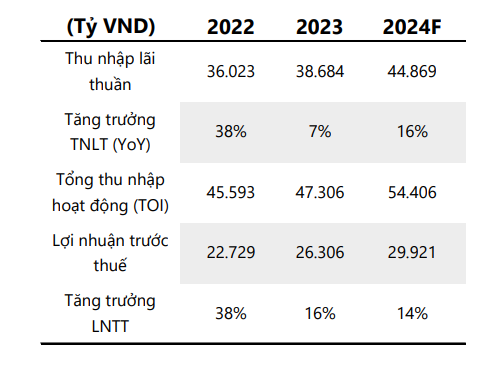

Trong Q4/2023, MBB đạt thu nhập lãi thuần 9.613 tỷ (-5% YoY), tổng thu hoạt động đạt 11.750 tỷ (+0% YoY), và lợi nhuận trước thuế 6.287 tỷ (+39% YoY). Tổng kết cả năm, MBB đạt lợi nhuận trước thuế 26.306 tỷ, hoàn thành 101% kế hoạch năm. Lợi nhuận của MBB tăng trưởng mạnh trong năm 2023 do ngân hàng đã cắt giảm chi phí dự phòng rủi ro tín dụng và sử dụng nguồn vốn trích lập có sẵn (theo đó LLR giảm từ 238% đầu năm về ~117%)

Tín dụng bứt phá mạnh mẽ trong quý cuối năm

Tín dụng hấp thụ yếu là vấn đề chung của ngành ngân hàng trong năm 2023. Tuy nhiên, vấn đề trên đã được giải quyết trong tháng 12/2023 khi tín dụng được giải ngân rất mạnh. Xu hướng tín dụng của MBB cũng tương tự với xu hướng chung của ngành. Trong Q4/2023, ngân hàng đạt mức tổng tín dụng 561.150 tỷ, tăng mạnh 22% YTD so với mức chỉ 13,7% YTD trong 9T đầu năm. Trong năm 2024, với dự phóng MBB sẽ chính thức sát nhập ngân hàng yếu kém, DSC kỳ vọng MBB sẽ duy trì tốc độ tăng trưởng tín dụng nhanh trên 20%.

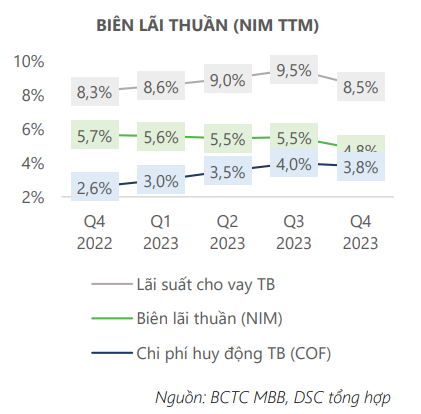

Biên lãi thuần (NIM) giảm mạnh

Do tín dụng tăng trưởng mạnh mẽ chỉ dồn vào tháng cuối năm, biên lãi thuần (NIM) của MBB đã chịu sự ảnh hưởng. Cụ thể, thu nhập lãi trung bình 12 tháng của ngân hàng giảm từ 9,5% trong Q3 xuống chỉ còn 8,5%. Biên lãi thuần theo đó giảm chỉ còn 4,8% (Q3 đạt 5,5%). DSC đánh giá đây chỉ là yếu tố tiêu cực tạm thời do các khoản lãi phát sinh từ các khoản vay mới trong tháng 12 chưa được ghi nhận. Trong 1H 2024, DSC dự phóng NIM của MBB sẽ hồi phục về ~5%, tương đương NIM trung bình 5 năm.

Chi phí hoạt động giảm mạnh

Chi phí hoạt động được kiểm soát tốt chính là một nhân tố đóng góp rất tích cực vào mức tăng trưởng LNTT của MBB trong năm 2023. Tổng kết năm 2023, MBB ghi nhận tổng chi phí hoạt động chỉ 14.913 tỷ, tương đương con số ghi nhận cùng kỳ. Theo đó, tỷ lệ CIR của MBB được duy trì tại mức 33% (tương đương cùng kỳ), tốt hơn CIR trung bình ngành (~40%).

Kỳ vọng nợ xấu đã đạt đỉnh

Trong năm 2023, không thể tránh khỏi xu hướng chung, MBB phải chịu tác động tiêu cực từ xu hướng nợ xấu tăng cao. Tuy nhiên, tình trạng nợ xấu của MBB đã có sự cải thiện nhất định trong Q4/2023. Cụ thể, tổng nợ xấu của ngân hàng đã giảm chỉ còn 9.805 tỷ (-3% QoQ). Với (1) con số nợ xấu tuyệt đối giảm và (2) tín dụng tăng cao, tỷ lệ nợ xấu của MBB được cải thiện, giảm về 1,6% từ mốc 1,9% trong Q3/2023. Trong năm 2024, với lãi suất huy động giảm chạm đáy và kỳ vọng kinh tế dần cải thiện, DSC kỳ vọng tỷ lệ nợ xấu của MBB đã tạo đỉnh trong Q3/2023 và sẽ giảm về ~1,5%.

Chi phí dự phòng giảm, lợi nhuận tăng mạnh

Với nợ xấu tăng mạnh, trong năm 2023, MBB đã tích cực sử dụng nguồn vốn trích lập dự phòng rủi ro tín dụng. Theo đó, trong năm 2023, MBB đã sử dụng 6.621 tỷ từ các khoản dự phòng có sẵn để xử lý nợ xấu. Theo đó, tỷ lệ bao phủ nợ xấu của ngân hàng đã giảm mạnh từ 238% đầu năm về chỉ còn 117%. Do sử dụng bộ đệm nợ xấu cao, MBB đã thành công kiểm soát chi phí dự phòng. Do vậy, dù có nợ xấu tăng cao, chi phí dự phòng tín dụng của MBB ghi nhận thấp hơn cùng kỳ, chỉ đạt 6.087 tỷ (- 24,4% YoY).

Thông tin cổ tức

MBB trả cổ tức đều đặn với tỷ lệ cổ tức trung bình 25% trong 5 năm trở lại. Năm 2023, MBB trả cổ tức năm 2022 với tỷ lệ 15% cổ tức cổ phiếu và 5% cổ tức tiền mặt. DSC dự phóng trong năm 2024, MBB sẽ duy trì chính sách cổ tức ổn định và trả cổ tức với tỷ lệ ~20% qua cả hai hình thức tiền mặt và cổ phiếu.

Định giá

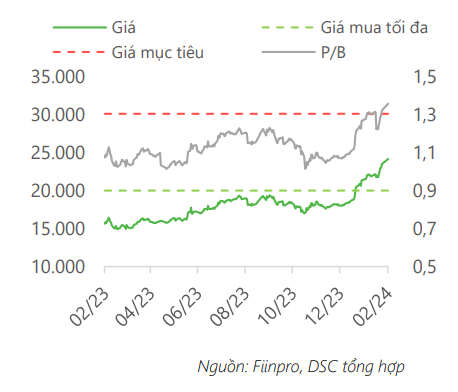

P/B của MBB (tại giá đóng cửa ngày 19/2/2024) đạt 1,3 lần, thấp hơn P/B trung bình ngành (1,5 lần) và P/B trung bình 5 năm của cổ phiếu (1,5 lần).

Dự phóng kết quả kinh doanh

Với kỳ vọng MBB có thể duy trì tốc độ tăng trưởng tín dụng tốt, chất lượng tài sản tốt, trong năm 2024, DSC dự phóng MBB sẽ đạt thu nhập lãi thuần 44.869 tỷ (+16% YoY), tổng thu hoạt động (TOI) đạt 54.406 tỷ (+15% YoY), và LNTT đạt 29.921 tỷ (+14% YoY). BVPS 2024F dự phóng đạt 23.100 VND/cp. Sử dụng mức P/B hợp lý 1,3, giá mục tiêu của MBB cho năm 2024 đạt 30.100 đ/cp, upside 25% so với giá đóng cửa ngày 19/2/2024.

Theo thống kê báo cáo phân tích của các CTCK, mức giá mục tiêu năm 2024 của cổ phiếu MBB đạt 25.700 VND, upside 7% so với giá đóng của ngày 19/2/2024.

_350626639.jpg)