Ngân hàng Thương mại cổ phần Quốc tế Việt Nam (VIB): Định giá hấp dẫn với triển vọng tích cực trong 2024

Nguồn: VNDS

Định giá hấp dẫn với triển vọng tích cực trong 2024

- Chúng tôi duy trì khuyến nghị Khả quan với tiềm năng tăng giá là 36,0%.

- Tuy EPS 2023 giảm 7,3% so với dự phóng trước đó, chúng tôi vẫn duy trì mức giá mục tiêu vì chi phí vốn thấp hơn là 14,3%.

- P/B hiện tại là 1,3 lần, thấp hơn trung bình của ngành trong 5 năm là 1,55 lần, và chưa phản ánh đầy đủ mức ROEA trượt là 26,4%.

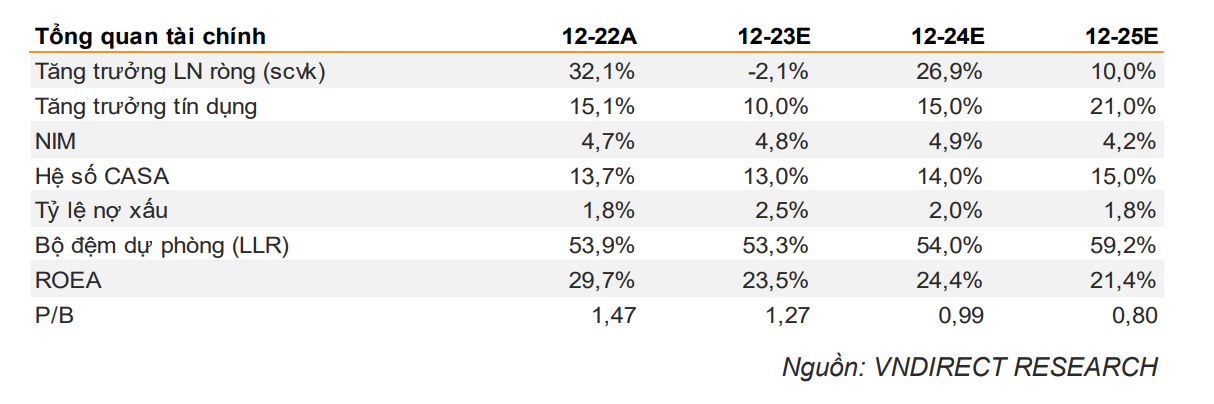

Tiêu điểm tài chính

- Trong Q3/23, tổng thu nhập hoạt động (TOI) Q3/23 tăng 4.321 tỷ đồng khi tập trung vào cho vay doanh nghiệp thay vì cho vay mua xe.

- LNTT Q3/23 giảm 3,9% svck xuống 2.683 tỷ đồng do chi phí dự phòng cao.

- Tuy ROE giảm theo xu hướng của ngành, NH vẫn ghi nhận mức tăng trưởng ROE là 26,4% - cao nhất trong ngành.

Luận điểm đầu tư

Xu hướng vĩ mô sẽ giúp cải thiện chất lượng tài sản trong 2024

Trong Q3/23, mức độ hình thành nợ quá hạn (nợ xấu và nợ nhóm 2) giảm 27,4% sv quý trước, xuống 2.504 tỷ đồng do 1) lãi suất thấp giúp cải thiện khả năng thanh toán của người vay, 2) các sản phẩm linh hoạt hỗ trợ triển khai sớm TOI theo TT02, 3) quá trình thu hồi/ thanh lý nhanh chóng của danh mục cho vay mua xe, và 4) tài sản đảm bảo chất lượng cao. Chúng tôi dự kiến những xu hướng tích cực này sẽ tiếp tục. Chúng tôi kỳ vọng tỷ lệ nợ xấu 2024 sẽ giảm xuống dưới 2,0% - thấp hơn nhiều so với mức 2,47% của Q3/23.

Cho vay kinh doanh là động lực thúc đẩy tín dụng trong nửa đầu 2024

Ngoài xu hướng giảm lãi suất, sự chuyển đổi trong mô hình kinh doanh, tập trung vào cho vay kinh doanh KH bán lẻ và phân khúc cho vay mua nhà, được kỳ vọng sẽ nâng tăng trưởng tín dụng lên 15% trong năm 2024 do: 1) Sự ưu tiên và khôi phục nhanh chóng nhu cầu vốn sản xuất và kinh doanh (chiếm 17% dư nợ tín dụng), và 2) sự hồi phục dần dần của nhu cầu đầu tư bất động sản khi các rào cản về pháp lý sẽ được tháo gỡ (chiếm 49% dư nợ tín dụng).

NIM cải thiện nhờ nhu cầu vay bán lẻ phục hồi trong nửa cuối năm 2024

Chúng tôi dự kiến NIM 2024 sẽ ở mức 4,7-4,9% — cao hơn nhiều so với mức trung bình của ngành là 3,3% trong Q3/23 nhờ vào chi phí vốn thấp nhờ 1) tiền gửi với lãi suất cao đáo hạn; 2) lãi suất của Mỹ hạ nhiệt; và 3) chênh lệch lợi suất tài sản và chi phi vốn tăng nhờ vào nhu cầu cho vay bán lẻ phục hồi (chiếm 90% dư nợ tín dụng).

VIB xứng đáng có P/B tốt hơn với ROE cao nhất ngành

Chúng tôi tin rằng VIB xứng đáng có P/B cao hơn so các NH khác nhờ chiến lược mới trong cho vay kinh doanh thương mại điện tử, do đó duy trì ROE của NH ở mức cao nhất trong ngành. Mặc dù P/B hiện tại là 1,35 lần, cao hơn P/B trung bình hiện tại ngành là 1,2 lần, chúng tôi tin rằng VIB xứng đáng với mức P/B trung bình 5 năm của ngành là 1,55 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024