Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (STB): Tăng trưởng lợi nhuận vẫn khả quan

Nguồn: SSI

Câu chuyện được cải biên: Tăng trưởng lợi nhuận vẫn khả quan

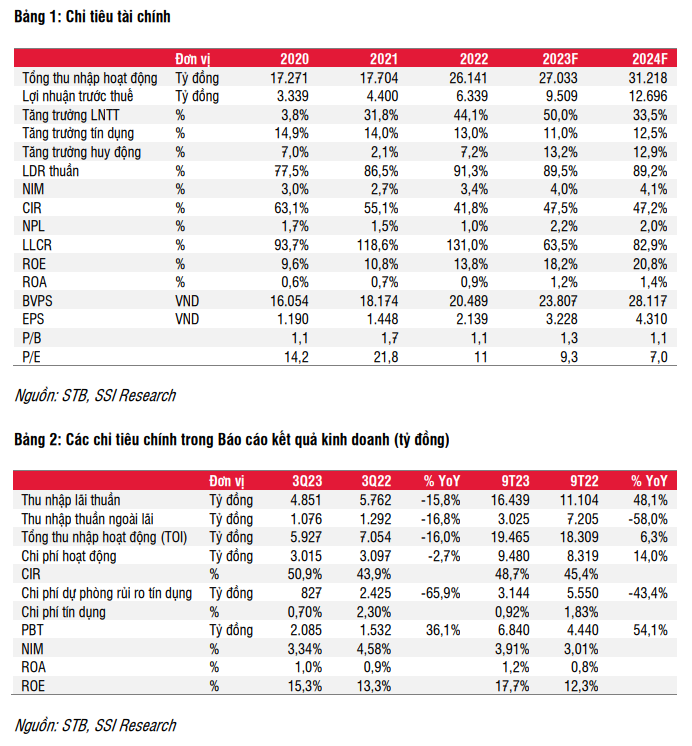

Việc STB có dự định trở thành cổ đông của Bamboo Airways (OTC: BAV), hãng hàng không đang trong quá trình tái cơ cấu, làm dấy lên một số lo ngại về mặt quản trị doanh nghiệp khi mà ngân hàng vẫn chưa hoàn thành xong đề án cơ cấu của mình. Tuy nhiên, chúng tôi vẫn tin rằng STB hoàn toàn có thể kết thúc đề án tái cơ cấu trước thời hạn đề ra, cụ thể là trước năm 2025. Điều này sẽ giúp ngân hàng giải quyết được 590 triệu cổ phiếu đang bị phong tỏa tại VAMC. Mặc dù chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu STB, nhưng chúng tôi hạ giá mục tiêu 1 năm xuống còn 34.000 đồng/cổ phiếu (tiềm năng tăng giá là 16%). Việc giảm 9,3% giá mục tiêu so với báo cáo trước đó của chúng tôi nhằm phản ánh rủi ro quản trị doanh nghiệp cũng như điều chỉnh giảm dự báo lợi nhuận năm 2024.

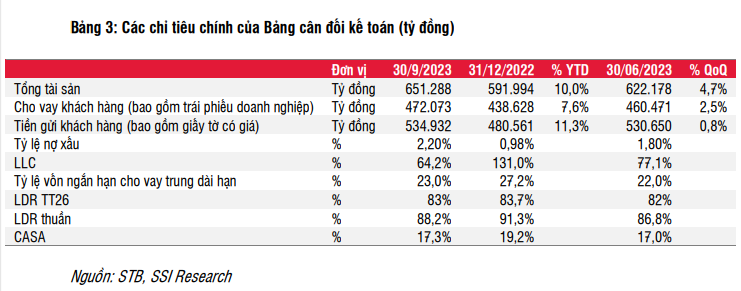

Trong Q3/2023, STB ghi nhận lợi nhuận trước thuế là 2,1 nghìn tỷ đồng (tăng 36% svck), thấp hơn kỳ vọng của chúng tôi do NIM giảm mạnh (-78 điểm cơ bản so với quý trước hay -123 điểm cơ bản svck) và thu nhập ngoài lãi suy giảm (giảm 16,8% svck). Dự phòng tín dụng giảm 66% svck do chi phí trích lập dự phòng trái phiếu VAMC trong Q3/2023 ít hơn dự kiến, chỉ ở mức 500 tỷ đồng. Như vậy, số dư trái phiếu VAMC tại Q3/2023 là 3,9 nghìn tỷ đồng. Kết thúc Q3/2023, tăng trưởng tín dụng đạt 7,6% so với đầu năm, trong khi tăng trưởng huy động đạt 11,3% so với đầu năm. Tỷ lệ nợ xấu tăng lên 2,2% trong Q3/2023 (so với mức 1,8% trong Q2/2023).

Cho năm 2023, chúng tôi duy trì dự báo LNTT là 9,5 nghìn tỷ đồng (tăng 50% svck), mặc dù điều chỉnh một số giả định sau:

- Dự phòng trái phiếu VAMC giảm xuống còn 3,1 nghìn tỷ đồng so với ước tính trước đây là 6 nghìn tỷ đồng;

- Không ghi nhận khoản nợ thu được từ trái phiếu VAMC trong năm 2023 (khoản tiền này chỉ được ghi nhận khi được thu đầy đủ hoặc hoàn tất trích lập dự phòng) và không ghi nhận khoản hoàn nhập dự phòng từ việc bán Khu công nghiệp Phong Phú;

- NIM giảm 13 điểm cơ bản so với ước tính trước đây xuống còn 4%, do tác động từ các khoản tiền gửi lãi suất cao kéo dài hơn dự kiến;

- Thu nhập phí ròng giảm 5,4% so với ước tính trước đây xuống 2,9 nghìn tỷ đồng do thu nhập hoạt động bancassurance giảm;

- Chi phí hoạt động được kiểm soát tốt hơn (-3% so với ước tính trước đây).

Cho năm 2024, chúng tôi kỳ vọng LNTT sẽ đạt 12,7 nghìn tỷ đồng (tăng 33,5% svck), thấp hơn 16,6% so với ước tính trước đây của chúng tôi:

- Chúng tôi kỳ vọng Khu công nghiệp Phong Phú sẽ được bán trong năm 2024 thay vì năm 2023, giúp STB hoàn nhập khoản dự phòng 1,6 nghìn tỷ đồng (như trong Bảng 5) thay vì 3,2 nghìn tỷ đồng như dự kiến trước đó;

- Chúng tôi cũng ghi nhận khoản dự phòng 2,9 nghìn tỷ đồng cho trái phiếu VAMC và khoản nợ VAMC được ngân hàng thu hồi là 2 nghìn tỷ đồng cho năm 2024;

- NIM giảm 2 điểm cơ bản so với dự báo trước đó xuống mức 4,10%.

Quan điểm ngắn hạn: Chúng tôi ước tính LNTT Q4/2023 sẽ đạt 2,7 nghìn tỷ đồng (tăng 40,5% svck) do NIM phục hồi và dự phòng tín dụng giảm so với Q4/2022.

Yếu tố hỗ trợ tăng đối với khuyến nghị:

- Nhu cầu tín dụng cao hơn dự kiến;

- NIM phục hồi mạnh.

Rủi ro giảm đối với khuyến nghị:

- Kế hoạch tái cơ cấu kéo dài hơn dự kiến;

- Tỷ lệ hình thành nợ xấu cao hơn dự kiến.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024