Ngân hàng TMCP Á Châu (ACB): Chiến lược rủi ro thấp mang lại tăng trưởng lợi nhuận cao

Nguồn: VCSC

Chiến lược rủi ro thấp mang lại tăng trưởng lợi nhuận cao

- Chúng tôi điều chỉnh tăng giá mục tiêu cho Ngân hàng TMCP Á Châu (ACB) thêm 5,4%, lên 31.400 đồng/CP và duy trì khuyến nghị MUA.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu là do (1) tác động tích cực của việc cập nhật giá mục tiêu đến cuối năm 2024 và (2) điều chỉnh giảm chi phí vốn chủ sở hữu do hệ số beta giảm. Những yếu tố trên lớn hơn tác động tiêu cực của mức giảm 0,9% trong dự báo LNST tổng hợp giai đoạn 2023-2027 (lần lượt +0,9%/+4,3%/+1,7%/-3,6%/-5,3% trong năm 2023/2024/2025 /2026/2027).

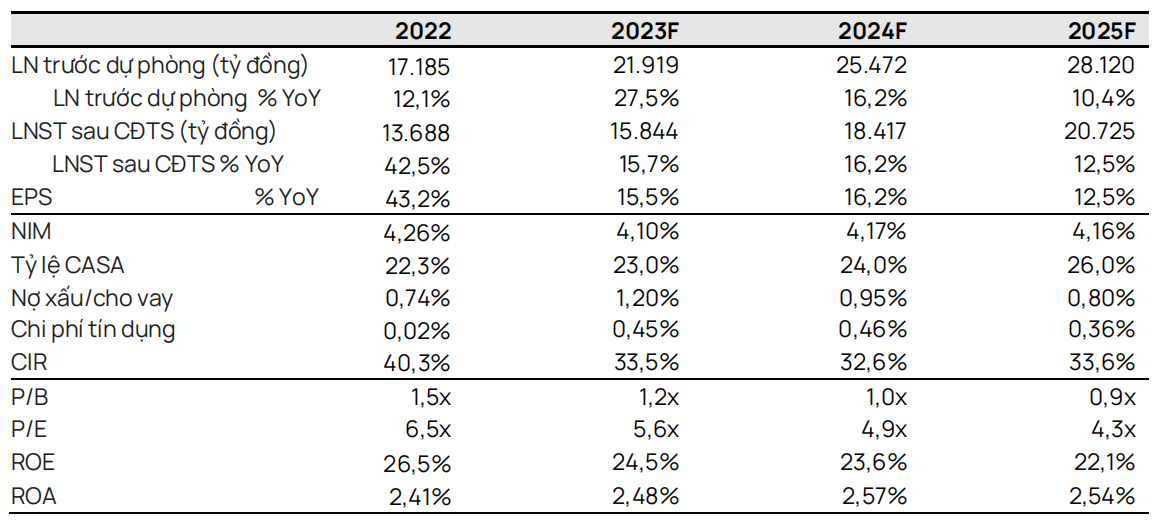

- Chúng tôi điều chỉnh tăng dự báo thu nhập ròng năm 2023 thêm 0,9% lên 15,8 nghìn tỷ đồng (+15,7% YoY) do (1) giảm chi phí HĐKD 9,5% nhờ quản lý chi phí tốt hơn, vượt qua mức (2) tăng chi phí dự phòng 12,8% và (3) giảm thu nhập thuần từ HĐKD (TOI) 2,2%.

- Chúng tôi tin rằng ACB nên được định giá cao hơn so với các ngân hàng khác. PB mục tiêu năm 2024 dự kiến của ACB là 1,30x, do ngân hàng duy trì tài sản ở mức rủi ro thấp nhưng vẫn tạo ra tăng trưởng lợi nhuận cao và bền vững. ACB không có mức tăng trưởng tín dụng cao và không cho vay vào các phân khúc có lợi suất cao như các ngân hàng khác, nhưng chi phí tín dụng thấp đã hỗ trợ tăng trưởng lợi nhuận và ROE, thuộc top 3 trong giai đoạn 2018-2022.

- Rủi ro: (1) Các khoản vay tái cơ cấu theo Thông tư số 02/2023/TT-NHNN cao hơn dự kiến, (2) NIM cải thiện thấp hơn so với dự báo của chúng tôi, (3) HĐKD bancassurance kém khả quan.

Tận dụng chi phí vốn thấp để đạt được nhiều khách hàng doanh nghiệp hơn. Do nhu cầu tín dụng thấp của mảng bán lẻ, chiếm tỷ trọng đáng kể trong dư nợ cho vay của ACB, ngân hàng đã chuyển trọng tâm sang cho vay doanh nghiệp lớn và hộ kinh doanh, chủ yếu là cho vay ngắn hạn. Trong 9 tháng đầu năm 2023, cho vay hộ kinh doanh và cho vay doanh nghiệp của ACB đều tăng 16,0% trong khi cho vay ngắn hạn tăng 11,7%, chiếm 85,7% tổng mức tăng trưởng cho vay. Chúng tôi cho rằng tăng trưởng tín dụng mạnh ở các mảng trên là do ngân hang có khả năng cho vay với lãi suất cạnh tranh. Theo ngân hàng, ACB có mức lãi suất cho vay ưu đãi đối với doanh nghiệp xuất nhập khẩu, chỉ 4,5%/năm cố định trong 3 tháng và 5,0%/năm cố định trong 6 tháng. Chúng tôi kỳ vọng (1) tăng trưởng cho vay quý 4/2023 của ACB sẽ cao hơn quý 3/2023, khi các doanh nghiệp đẩy mạnh sản xuất trong cuối năm và (2) chất lượng tài sản của ACB sẽ cải thiện từ quý 4/2023.

Chúng tôi dự báo LNST giai đoạn 2023-2024 tăng trưởng 16%/năm nhờ chi phí tín dụng thấp nhất trong số các ngân hàng tư nhân. Chúng tôi cho rằng chiến lược cho vay thận trọng của ACB đã chứng minh được tính hiệu quả thông qua việc đạt được tốc độ tăng trưởng kép (CAGR)của lợi nhuận và ROE trong giai đoạn 2018-2022 cao thứ 3 trong 12 ngân hàng mà chúng tôi theo dõi. Trong cùng giai đoạn trên, so với các ngân hàng chúng tôi theo dõi, tăng trưởng tín dụng của ACB chỉ xếp thứ 9 nhưng chi phí tín dụng trung bình ở mức thấp nhất, đạt 0,30% so với mức trung bình cùng ngành là 1,13%, phần nào hỗ trợ ACB đạt được tăng trưởng lợi nhuận vững chắc và ổn định. Đối với triển vọng giai đoạn 2023-2024, chúng tôi dự báo (1) tăng trưởng tín dụngcủa ACB sẽ cao hơn nhẹ so với hệ thống, nhưng (2) chi phí tín dụng dự kiến đạt mức thấp, khoảng 0,45%, sẽ tiếp tục giúp mức tăng trưởng LNST nằm trong số các ngân hàng hàng đầu mà chúng tôi theo dõi. Chúng tôi lưu ý rằng, tính đến quý 3/2023, ACB có chất lượng tài sản khả quan nhất trong các ngân hàng tư nhân và hầu hết nợ xấu của ACB là cho vay bán lẻ và có tài sản đảm bảo.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024