Ngân hàng TMCP Á Châu (ACB): Chiến lược thận trọng giúp LNST tăng trưởng bền vững

Nguồn: VCSC

Chiến lược thận trọng giúp LNST tăng trưởng bền vững

- Chúng tôi nâng giá mục tiêu (TP) cho Ngân hàng TMCP Á Châu (ACB) thêm 2,7% lên 34.300 đồng/cổ phiếu và duy trì khuyến nghị MUA. TP cao hơn của chúng tôi chủ yếu đến từ (1) mức tăng 2,6% trong dự báo cho tổng LNST giai đoạn 2023-2027 (+4,5%/+6,5%/+4,1%/+1,6%/-1,1% lần lượt cho các năm 2023/2024/2025/2026/2027) và (2) cập nhật mô hình định giá của chúng tôi đến giữa năm 2024. Những diễn biến này bị ảnh hưởng một phần bởi chúng tôi giảm giả định cho P/B mục tiêu của ACB từ 1,40 lần xuống còn 1,30 lần.

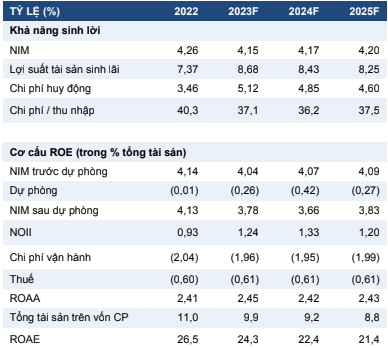

- Chúng tôi nâng dự báo LNST năm 2023 thêm 4,4% lên 15,7 nghìn tỷ đồng (+14,5% YoY) do (1) dự báo chi phí HĐKD (OPEX) giảm 6,1% và (2) giảm dự báo cho chi phí dự phòng năm 2023 giảm 14,1% do tác động tích cực của Thông tư 02/2023. Các yếu tố trên bị ảnh hưởng một phần bởi (1) mức giảm 0,7% trong dự báo thu nhập từ lãi (NII) năm 2023 và (2) mức giảm 0,8% trong dự báo thu nhập ngoài lãi (NOII) năm 2023 do tâm lý lo ngại của người tiêu dùng đối với thị trường bancassurance.

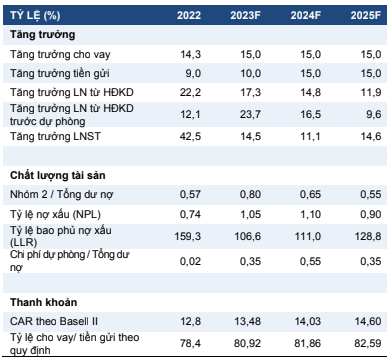

- Chúng tôi duy trì dự báo tỷ lệ nợ xấu năm 2023 ở mức 1,05% và tỷ lệ xử lý nợ ở mức 0,25%. Chúng tôi cho rằng ngân hàng sẽ tiếp tục duy trì chính sách thận trọng trong cho vay.

- Rủi ro: (1) Tỷ lệ CASA thấp hơn so với dự báo; (2) diễn biến mảng bancassurance yếu; (3) nợ xấu cao hơn dự kiến.

Mặc dù dư nợ tín dụng của ACB giảm trong quý 1/2023, chúng tôi cho rằng ngân hàng có thể đạt tăng trưởng tín dụng 15% YoY vào cuối năm 2023. ACB đã giảm lãi suất huy động sau khi NHNN giảm lãi suất điều hành. Kể từ ngày 16/05/2023, lãi suất huy động của ACB cho kỳ hạn từ 6-12 tháng giảm 60 điểm cơ bản và lãi suất cho kỳ hạn trên 12 tháng giảm 1,2 điểm % so với tháng 2/2023 – mức lãi suất mới này nằm trong nhóm thấp nhất so với các ngân hàng chúng tôi theo dõi. Với mức lãi suất huy động này, chúng tôi cho rằng ACB có thể đưa ra mức lãi suất cho vay tương đối thấp để thu hút khách hàng tốt và thúc đẩy tăng trưởng tín dụng năm 2023.

Chúng tôi giảm dự báo chi phí dự phòng cho giai đoạn 2023-2027 xuống 8,2 điểm % do chất lượng tài sản của ACB duy trì tốt. Trong quý 1/2023, chất lượng tài sản của ACB đo bằng tỷ lệ nợ xấu, tỷ lệ xử lý nợ và tỷ lệ nợ Nhóm 2 thấp thứ 2 trong các ngân hàng mà chúng tôi theo dõi — chỉ sau VCB. Theo ACB, trong giai đoạn lãi suất cao ở quý 1/2023, ngân hàng đã chọn cách giữ chất lượng tài sản ở mức an toàn thay vì hạ tiêu chuẩn cho vay để có tăng trưởng tín dụng. Ngoài ra, trong quý 1/2023, ACB chuyển sang cho vay liên ngân hàng thay vì tăng cho vay khách hàng. Chúng tôi tin rằng động thái này đã giúp thu nhập từ lãi tăng 14,2% YoY trong quý 1/2023 do thu nhập từ cho vay liên ngân hàng của ACB tăng 506% YoY và chất lượng tài sản được đảm bảo. Ngoài ra, chúng tôi tin rằng Thông tư 02/2023 sẽ giúp khách hàng có thêm thời gian để vận hành kinh doanh và vượt qua những khó khăn ngắn hạn, qua đó chất lượng tài sản của ACB sẽ được cải thiện trong thời gian tới. Chúng tôi lưu ý rằng vào năm 2022, gần 90% khoản vay được tái cơ cấu do ảnh hưởng của dịch COVID-19 của ACB đã trở lại trạng thái khoản vay thông thường. Do đó, chúng tôi điều chỉnh giảm dự báo chi phí dự phòng cho giai đoạn 2023-2027.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024