Ngân hàng TMCP Á Châu (ACB): Cổ phiếu ACB hiện được định giá hấp dẫn

Nguồn: DSC

Cổ phiếu ACB hiện được định giá hấp dẫn

LUẬN ĐIỂM ĐẦU TƯ

- An toàn trong bối cảnh kinh tế có nhiều rủi ro

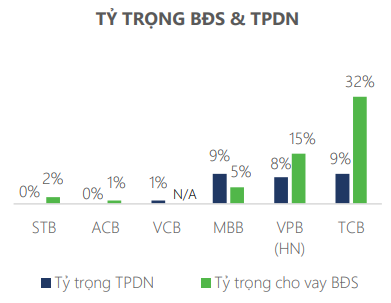

ACB không đầu tư trái phiếu doanh nghiệp, tỷ trọng cho vay bất động sản thấp, danh mục cho vay đa dạng hóa và an toàn. Điều này giúp ACB vững vàng hơn đối thủ cạnh tranh trong giai đoạn khó khăn hiện tại.

- Hiệu quả sinh lời TOP đầu hệ thống

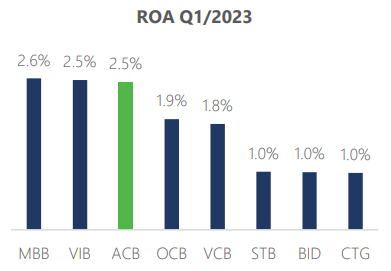

Tỷ suất sinh lời ROA và ROE của ACB năm 2022 đạt lần lượt 2,5% và 24,9%, là một trong những ngân hàng có tỷ suất sinh lời tốt nhất thị trường. Tỷ suất sinh lời này không đến từ việc áp lãi suất cao lên khách hàng, mà nhờ am hiểu khách hàng, lựa chọn được các khách hàng có rủi ro thấp, từ đó tiết kiệm được chi phí dự phòng.

- Room tín dụng lần 1 năm 2023 thuộc nhóm cao

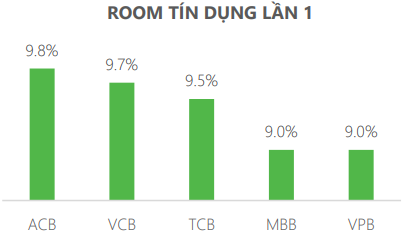

ACB được cấp room tín dụng lần một 9,8%, cao hơn đối thủ cạnh tranh nhờ các chỉ số tài chính lành mạnh, và ít rủi ro đầu tư trái phiếu/bất động sản. Tuy nhiên, cần chú ý do yếu tố vĩ mô khó khăn, nhu cầu tín dụng yếu. Q1/2023 ACB đạt tăng trưởng tín dụng âm.

- Kế hoạch tăng trưởng lợi nhuận 2023 thực tế

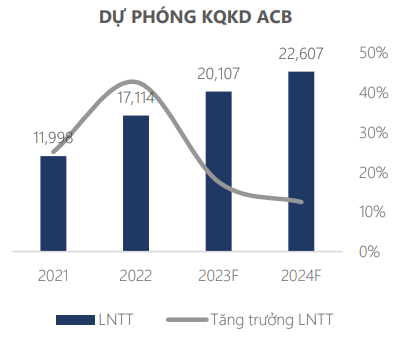

Lợi nhuận trước thuế năm 2023 dự phóng đạt 21 nghìn tỷ đồng, tăng trưởng 17,4% so với cùng kỳ. ACB là một số ít ngân hàng có xác suất cao tiếp tục duy trì tăng trưởng lợi nhuận 2 chữ số trong bối cảnh cầu tín dụng yếu, NIM suy giảm, nợ xấu gia tăng như giai đoạn hiện tại.

- Định giá hấp dẫn

Cổ phiếu ACB hiện được giao dịch ở mức giá 21.000 – 21.500 VNĐ/CP, tương đương PB 1,33 lần, cao hơn một số ngân hàng tương quan (có mức P/B 1 – 1,2 lần) do các ngân hàng này có rủi ro lớn hơn đối với TPDN và BĐS. Tuy nhiên mức định giá hiện tại vẫn còn khá thấp so với P/B trong quá khứ của ACB (PB 1,7 – 1,8 lần), và mức định giá theo Phương pháp Absolute (~26.800 VNĐ/CP).

RỦI RO ĐẦU TƯ

Vĩ mô khó khăn có thể ảnh hưởng tới kết quả kinh doanh. Các yếu tố vĩ mô tác động nhiều hơn dự tính đến tăng trưởng, NIM và nợ xấu của ACB có thể khiến ngân hàng không đạt được kết quả kinh doanh như dự phóng. Q1/2023, dù được cấp room tín dụng cao 9,8%, ACB đạt tăng trưởng tín dụng âm 0,6% QoQ.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024