Ngân hàng TMCP Á Châu (ACB): Kết quả kinh doanh duy trì đà tăng trưởng tích cực

Nguồn: BVSC

Kết quả kinh doanh duy trì đà tăng trưởng tích cực

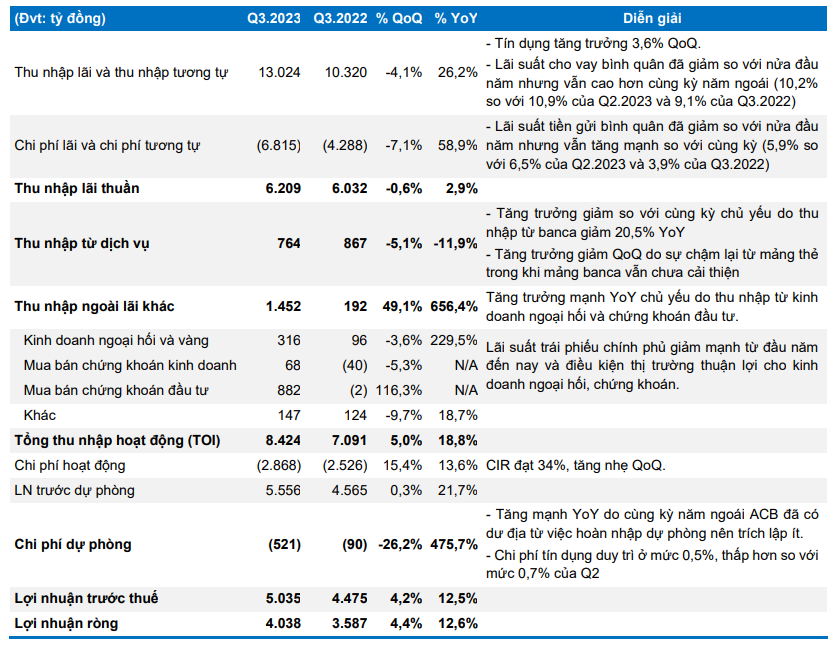

Kết quả kinh doanh quý 3 tiếp tục tăng trưởng tích cực với tổng thu nhập hoạt động (TOI) đạt 8.424 tỷ (+ 18,8% YoY), trong đó đóng góp chủ yếu bởi: Thu nhập lãi thuần đạt 6.209 tỷ (+2,9%% YoY); Thu nhập từ kinh doanh ngoại hối và chứng khoán đầu tư tiếp tục tăng mạnh so với cùng kỳ nhờ điều kiện thị trường thuận lợi. Chi phí dự phòng tăng mạnh so với cùng kỳ năm ngoái nhưng đã giảm so với Q2, ở mức 520 tỷ. LNST cổ đông công ty mẹ đạt 4.037 tỷ (+4,4% QoQ và +12,6% YoY). Tính chung 9 tháng đầu năm, LNTT của ACB đạt 15.024 tỷ (+11,3% YoY), hoàn thành 74,9% kế hoạch năm, và tương đương 76,9% dự báo của chúng tôi.

Tín dụng tiếp nối đà tăng trưởng của Q2. Cuối Q3.2023, tín dụng tăng 8,7% so với thời điểm đầu năm, đạt 449 nghìn tỷ. Huy động tăng 7,9% YTD, trong đó: tiền gửi khách hàng tăng 7,6% và GTCG tăng 10,3%. LDR thuần ở mức 91%, đi ngang so với Q2. NIM Q3 giảm 15 bps QoQ và 51 bps YoY. Chất lượng tài sản tiếp tục suy giảm nhẹ với tỷ lệ NPL tăng từ mức 1,06% lên 1,2%, trong đó nợ xấu nội bảng là 1,08%, và phần còn lại là do phát sinh nợ xấu từ CIC. Tỷ lệ bao phủ nợ xấu của ACB giảm xuống dưới 100%, ở mức 95%, tiếp tục giảm so với thời điểm đầu năm và cuối Q2.

Luận điểm đầu tư

- Chất lượng tài sản tốt, tỷ lệ nợ xấu duy trì ở mức thấp trong nhiều năm liền.

- Chiến lược thận trọng: Không đầu tư vào trái phiếu doanh nghiệp; tỷ trọng cho vay các công ty phát triển bất động sản được giữ ở mức thấp.

- Bộ đệm dự phòng tốt giúp ngân hàng không gặp nhiều khó khăn trong việc xử lý nợ xấu.

- Lợi suất sinh lời cao và bền vững.

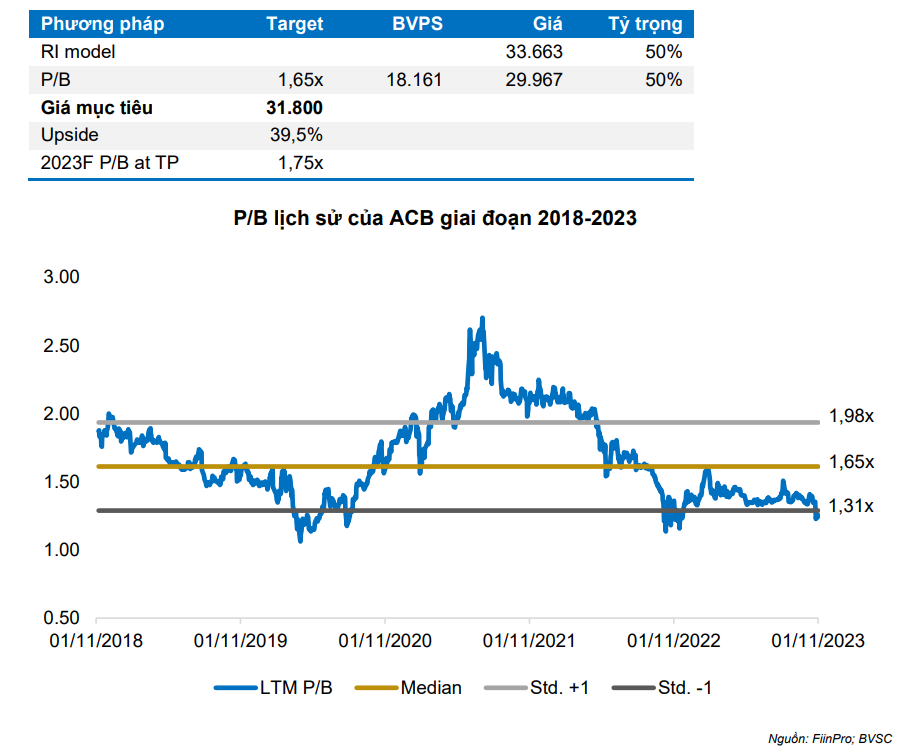

BVSC khuyến nghị OUTPERFORM cho ACB với mức giá mục tiêu là 31.800 đồng/cp, tương đương mức lợi suất 39,5%.

Rủi ro: Tình hình vĩ mô trong và ngoài nước diễn biến tiêu cực khiến cầu tín dụng phục hồi chậm hơn dự kiến. Điều kiện thị trường không thuận lợi ảnh hưởng đến các hoạt động kinh doanh ngoại hối, chứng khoán. Thu nhập mảng banca giảm trước những động thái chấn chỉnh của Chính phủ.

Sơ lược KQKD Q3.2023

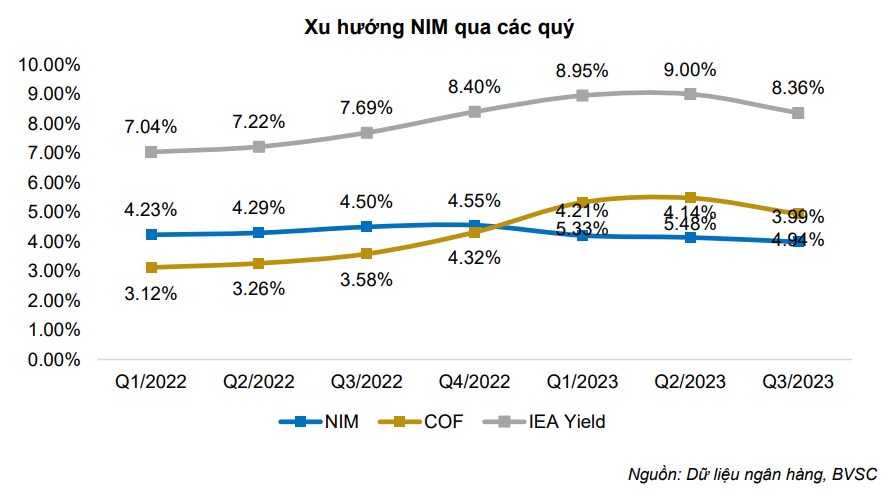

NIM giảm nhẹ QoQ nhưng vẫn cao hơn so với cùng kỳ

NIM Q3 giảm 15 bps QoQ và 51 bps YoY khi ngân hàng cho biết rằng một số khoản huy động kỳ hạn 1Y với lãi suất cao cuối năm ngoái chưa đáo hạn và ảnh hưởng đến COF của ngân hàng, trong khi đó các khoản cho vay điều chỉnh 3-6 tháng một lần dẫn tới chi phí vốn tăng nhanh hơn lãi suất sinh lợi làm cho NIM suy giảm. BLĐ ACB cho biết NIM có thể giảm thêm 10- 20bps, nhưng kỳ vọng giữ quanh 4% trong năm nay và 2024. COF đã giảm quý vừa qua, và kỳ vọng giảm tiếp 0,4% trong Q4.

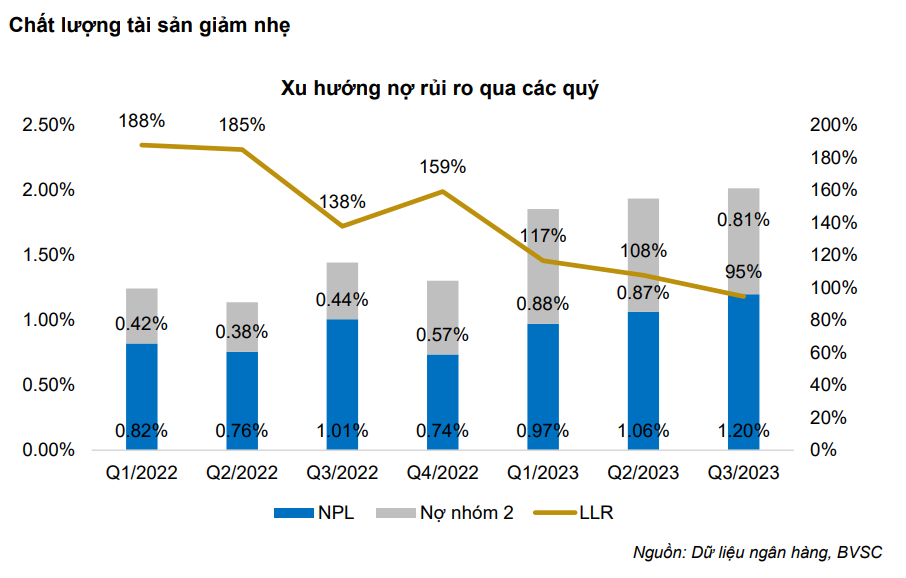

Chất lượng tài sản giảm nhẹ

Chất lượng tài sản tiếp tục suy giảm với tỷ lệ NPL tăng từ mức 1,06% lên 1,2%, trong đó nợ xấu nội bảng là 1,08%, và phần còn lại là do phát sinh nợ xấu từ CIC. Trong đó: NPL cá nhân: 1,16%, SME: 1,07%. NPL doanh nghiệp lớn tăng đột biến do khách hàng lớn phát sinh nợ xấu từ CIC, với NPL đạt 2,2%. ACB cho rằng tỷ lệ NPL đã đạt đỉnh sau 3Q23 và dự kiến đi ngang trong quý tới và lên mục tiêu đưa tỷ lệ NPL quay về 1% trong 2024.

Nợ cơ cấu theo TT02 khoảng 1.900 tỷ (0,4% dư nợ tín dụng). Tỷ lệ bao phủ nợ xấu của ACB giảm xuống dưới 100%, ở mức 95%, tiếp tục giảm so với thời điểm đầu năm và cuối Q2.

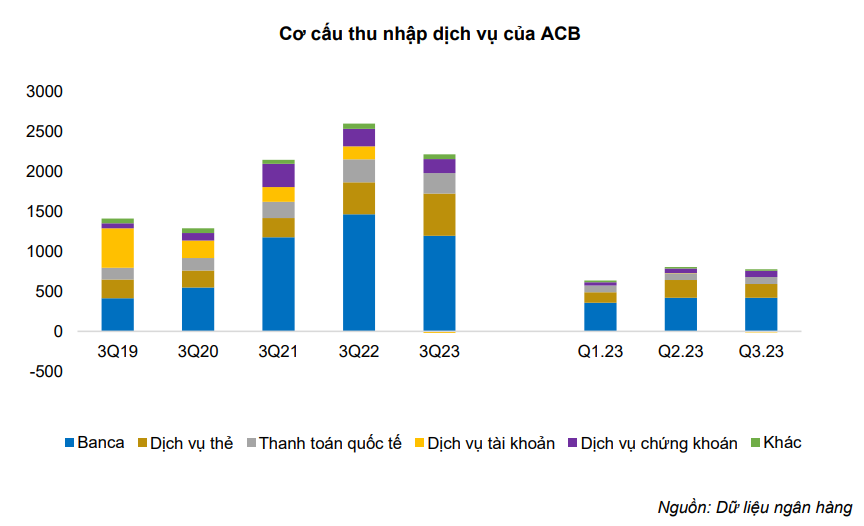

Thu nhập dịch vụ giảm nhẹ QoQ do sự chậm lại từ mảng thẻ trong khi mảng banca vẫn chưa có nhiều cải thiện. APE xếp số một toàn ngành sau 9 tháng đầu năm, đạt 950 tỷ. ACB chia sẻ rằng không có sản phẩm tiền gửi nào bán kèm hợp đồng bảo hiểm.

Khuyến nghị và định giá

BVSC duy trì khuyến nghị OUTPERFORM cho ACB với mức giá mục tiêu 31.800 đồng/cp, tương đương mức lợi suất 39,5%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024