Ngân hàng TMCP Á Châu (ACB): LNTT giảm 5,1% do chi phí hoạt động và dự phòng

Nguồn: HSC

LNTT giảm 5,1% do chi phí hoạt động và dự phòng

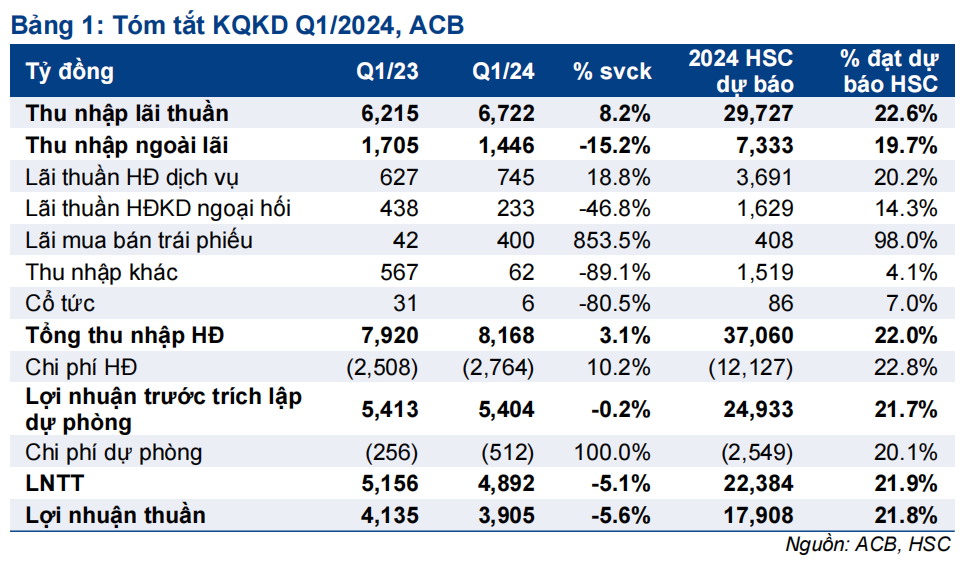

- LNTT Q1/2024 của ACB đạt 4.892 tỷ đồng (giảm 5,1%), bằng 22% dự báo cả năm và thấp hơn một chút so với dự báo Q1 của chúng tôi. Tổng thu nhập hoạt động chỉ tăng nhẹ (tăng 3,1%) trong khi chi phí hoạt động tăng 10,2% & chi phí dự phòng tăng gấp đôi tăng lên đã tác động tiêu cực tới lợi nhuận trong kỳ.

- Tăng trưởng tín dụng hợp nhất đạt 3,8% kể từ đầu năm. Tỷ lệ NIM đạt 3,8%, giảm 40 điểm cơ bản so với cùng kỳ nhưng đi ngang so với quý trước và chúng tôi cho rằng tỷ lệ này có thể đã chạm đáy. Tỷ lệ nợ xấu tăng lên 1,5% từ 1,2% tại thời điểm cuối năm 2023.

- Nhìn chung, HSC tin rằng KQKD của ACB sẽ cải thiện từ Q2/2024. Chúng tôi vẫn giữ nguyên khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện về KQKD của Ngân hàng.

Sự kiện: Công bố KQKD Q1/2024 vào ngày 25/4/2024

ACB đã công bố BCTC Q1/2024 vào ngày 25/4/2024 với LNTT đạt 4.892 tỷ đồng, giảm 5,1% so với cùng kỳ, bằng 22% dự báo cả năm 2024 và thấp hơn một chút so với dự báo Q1 của chúng tôi. Nguyên nhân chính làm LNTT sụt giảm tới từ việc chi phí hoạt động & chi phí dự phòng tăng nhanh hơn tổng thu nhập hoạt động.

Tuy nhiên, HSC tin rằng tổng thu nhập hoạt động nhiều khả năng sẽ được cải thiện và chi phí có thể sẽ được kiểm soát chặt chẽ hơn trong những quý tới; Nhìn chung, chúng tôi tin rằng ACB có thể hoàn thành kế hoạch LNTT của Ngân hàng và dự báo của chúng tôi – đều khoảng 22 nghìn tỷ đồng, tăng trưởng 10% so với năm trước.

Tăng trưởng tín dụng vừa phải, đạt 3,8% kể từ đầu năm

Dư nợ tín dụng hợp nhất đạt 506 nghìn tỷ đồng (tăng 3,8% kể từ đầu năm và tăng 23,1% so với cùng kỳ), trong đó tín dụng Ngân hàng mẹ tăng 3,7% kể từ đầu năm (tăng 22,5% so với cùng kỳ), tín dụng của công ty con cho thuê tài chính (ACBL) giảm 1,4% kể từ đầu năm (tăng 18,9% so với cùng kỳ). Chúng tôi cho rằng tang trưởng tín dụng Ngân hàng mẹ tăng chủ yếu nhờ khách hàng doanh nghiệp lớn, phân khúc khách hàng mục tiêu cho năm 2024 của ACB.

Về huy động, tổng vốn huy động tăng chậm hơn tổng dư nợ tín dụng, chỉ tăng 1,3% kể từ đầu năm (tăng 14,6% so với cùng kỳ), từ đó hệ số LDR điều chỉnh tăng lên 93,5% từ 91,1% tại thời điểm cuối năm 2023. Tiền gửi không kỳ hạn tăng 6% kể từ đầu năm (tăng 32,1% so với cùng kỳ), giúp tỷ lệ tiền gửi không kỳ hạn tăng lên 22,8% từ lần lượt 22,0% và 20,2% trong Q4/2023 và Q1/2023. Chúng tôi đánh giá điều này tác động tích cực đến chi phí huy động.

Tỷ lệ NIM nhiều khả năng chạm đáy, kỳ vọng hồi phục từ Q2/2024

Trong Q1/2024, tỷ lệ NIM duy trì ổn định ở mức 3,8% tương đương với Q4/2023 nhờ sự sụt giảm của lợi suất gộp (giảm 70 điểm cơ bản so với quý trước xuống 6,8%) được bù đắp bởi sự giảm xuống tương ứng của chi phí huy động (giảm 80 điểm cơ bản xuống 3,4%). HSC cho rằng lợi suất gộp sụt giảm là do (1) ngân hàng triển khai các gói giảm lãi suất cho vay để hỗ trợ nền kinh tế và (2) sự cạnh tranh lãi suất giữa các NHTM trong bối cảnh nhu cầu tín dụng thấp.

Chúng tôi tin rằng tỷ lệ NIM sẽ bắt đầu hồi phục từ Q2/2024 nhờ chi phí huy động tiếp tục giảm và nhu cầu tín dụng kỳ vọng tăng lên nhiều khả năng sẽ giúp nâng cao lợi suất gộp.

HĐKD cốt lõi tăng trưởng vững chắc

Tổng thu nhập hoạt động Q1/2024 chỉ tăng 3,1% so với cùng kỳ đạt 8.168 tỷ đồng do không còn khoản thu nhập khác (bất thường) trong kỳ. Trong đó, thu nhập lãi thuần tăng 8,2%, lãi thuần HĐ dịch vụ tăng 18,8% và lãi mua bán chứng khoán tăng 31,9%, bị bù trừ bởi thu nhập khác giảm 88,6% (chủ yếu do thu nhập từ thu hồi nợ xấu ngoại bảng giảm).

Lưu ý rằng tổng thu nhập hoạt động tăng chậm hơn đáng kể so với quý trước. Tuy nhiên, HSC đánh giá cơ cấu tăng trưởng này rất tích cực vì hai cấu phần cốt lõi gồm thu nhập lãi thuần & lãi thuần từ HĐ dịch vụ đều hồi phục mạnh. Đáng chú ý lãi thuần HĐ dịch vụ đã tăng trở lại sau 4 quý sụt giảm liên tiếp.

Chất lượng tài sản vững chắc nhờ mạnh tay trích lập dự phòng

Nợ xấu tăng 24,8% so với quý trước lên 7.348 tỷ đồng, khiến tỷ lệ nợ xấu tăng lên 1,5% từ 1,2% tại thời điểm cuối năm 2023, chủ yếu do tỷ lệ nợ xấu mới hình thành tăng lên 0,3% từ 0,1% trong Q4/2023. Hệ số LLR giảm từ 91,2% tại thời điểm cuối năm 2023 xuống 78,6%. Tuy nhiên, chất lượng tài sản của ACB vẫn vững vàng & an toàn so với so với ngành.

Chi phí dự phòng Q1/2024 tăng gấp đôi so với mức nền thấp cùng kỳ. HSC hiện dự báo chi phí dự phòng tăng 44% so với cùng kỳ trong năm 2024 và chi phí dự phòng Q1/2024 đang tăng theo đúng xu hướng này.

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị

HSC giữ nguyên khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện hơn về KQKD và triển vọng của Ngân hàng. Tại giá mục tiêu hiện tại, tiềm năng tăng giá là 23%, tương đương P/B dự phóng năm 2024 là 1,23 lần.

Chúng tôi nhấn mạnh lại rằng, mặc dù KQKD Q1/2024 thấp hơn một chút so với dự báo nhưng chúng tôi tin rằng ACB có thể hoàn thành kế hoạch tăng trưởng LNTT năm 2024 (tăng trưởng 10%).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024