Ngân hàng TMCP Á Châu (ACB): Tăng trưởng ổn định nhờ cho vay doanh nghiệp vừa & nhỏ và cho vay hộ kinh doanh

Nguồn: VCSC

Tăng trưởng ổn định nhờ cho vay doanh nghiệp vừa & nhỏ và cho vay hộ kinh doanh

- Chúng tôi điều chỉnh tăng 7,6% giá mục tiêu cho Ngân hàng TMCP Á Châu (ACB) lên 33.800 đồng/CP và duy trì khuyến nghị MUA.

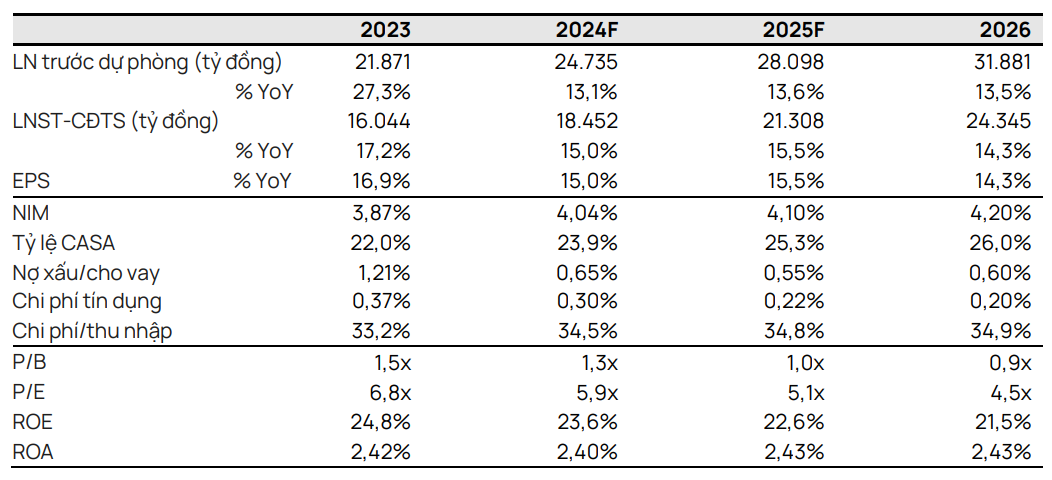

- Giá mục tiêu cao hơn của chúng tôi chủ yếu là do (1) dự báo LNST tổng hợp giai đoạn2024-2028 của chúng tôi tăng 7,1% (lần lượt +0,2%/+2,8%/+8,8%/+9,1%/+12,0% cho năm 2024/25/26/27/28) và (2) P/B mục tiêu của ACB tăng từ 1,30x lên 1,40x

- Chúng tôi điều chỉnh tăng thu nhập ròng tổng giai đoạn 2024-2028F chủ yếu do (1) tăng trưởng tín dụng trong năm 2023 và hạn mức tín dụng trong năm 2024 cao hơn dự kiến, do đó tổng thu nhập lãi ròng (NII) dự phóng năm 2024-2028 tăng 8,1% so với dự báo trước đó và (2) tổng chi phí dự phòng giảm 7,1%. Những yếu tố này bù đắp cho tổng thu nhập ngoài lãi (NOII) giảm 16,1%.

- Chúng tôi cho rằng mức P/B mục tiêu cho năm 2024 là 1,40x là hợp lý, do tăng trưởng tín dụng cao hơn và chi phí tín dụng thấp hơn trong năm 2024, dẫn đến dự báo ROE trung bình giai đoạn 2024-2028 của chúng tôi tăng từ 20,7% lên 21,2%. Không giống với các ngân hàng tư nhân khác khi tăng cường cho vay trung & dài hạn vào mảng bất động sản, ACB tăng cường cho vay các hộkinh doanh và doanh nghiệpvừa và nhỏ, chủ yếu phục vụ nhu cầu vốn lưu động. Vì vậy, chúng tôi tin rằng ACB sẽ không phải đối mặt với áp lực hình thành nợ xấu từ các khoản vay mới.

- Rủi ro: Tăng trưởng tín dụng và NIM năm 2024 thấp hơn dự kiến.

Chúng tôi cho rằng mảng doanh nghiệp vừa & nhỏ và hộ kinh doanh là động lực chính cho tăng trưởng tín dụng năm 2024F. Vào năm 2023, tỷ trọng cho vay trung & dài hạn của ACB giảm 3,6 điểm % YoY. Chúng tôi dự báo xu hướng này sẽ tiếp tục trong năm 2024F do chúng tôi dự báo cho vay thế chấp mua nhà sẽ phục hồi chậm. Thay vào đó, ACB sẽ tận dụng chi phí huy động thấp để thu hút thêm doanh nghiệp vừa & nhỏ và hộ kinh doanh gia đình có nhu cầu vốn lưu động trong năm 2024. Theo ACB, ngân hàng đã áp dụng lãi suất cho vay vốn lưu động thấp gần bằng với các ngân hàng nhà nước. Do đó, chúng tôi cho rằng NIM năm 2024 của ACB sẽ tăng nhẹ 18 điểm cơ bản YoY lên 4,04%, mức NIM này vẫn thấp hơn so với năm 2022.

Chúng tôi dự báo chất lượng tài sản tốt hơn và chi phí tín dụng thấp hơn trong năm 2024. Dư nợ cho vay Nhóm 2 đến Nhóm 4 của ACB có xu hướng giảm kể từ quý 3/2023 và chỉ chiếm 1,07% tổng dư nợ cho vay khách hàng tính đến quý 4/2023. Với triển vọng nền kinh tế Việt Nam tích cực hơn trong năm 2024 và ACB tăng tỷ trọng giải ngân cho nhu cầu vốn ngắn hạn để hỗ trợ hoạt động sản xuất và thương mại, chúng tôi dự báo chi phí tín dụng năm 2024 là 0,30% (-7 điểm cơ bản YoY).

Chúng tôi cho rằng giả định của chúng tôi là thận trọng vì ACB đang đặt mục tiêu chi phí tín dụng đạt 0,13% trong năm 2024 - bằng với mức bình thường của ACB trước đại dịch COVID-19. ACB cho thấy tham vọng mở rộng dịch vụ chứng khoán. Từ cuối năm 2023 đến đầu năm 2024, ACB tăng vốn điều lệ cho công ty con Chứng khoán ACB (ACBS) từ 3 nghìn tỷ đồng lên 7 nghìn tỷ đồng, đưa ACBS trở thành công ty chứng khoán có vốn điều lệ lớn thứ 5 trên thị trường. Chúng tôi tin rằng nguồn vốn lớn và lượng khách hàng cá nhân dồi dào từ ngân hàng mẹ sẽ hỗ trợ ACBS (1) tăng thị phần dịch vụ môi giới và (2) tăng thị phần cho vay ký quỹ, từ đó mang lại (1) thu nhập ngoài lãi (NOII) đa dạng và (2) tỷ lệ CASA cao hơn.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024