Ngân hàng TMCP Á Châu (ACB): Triển vọng giữ nguyên; duy trì khuyến nghị Mua vào

Nguồn: HSC

Triển vọng giữ nguyên; duy trì khuyến nghị Mua vào

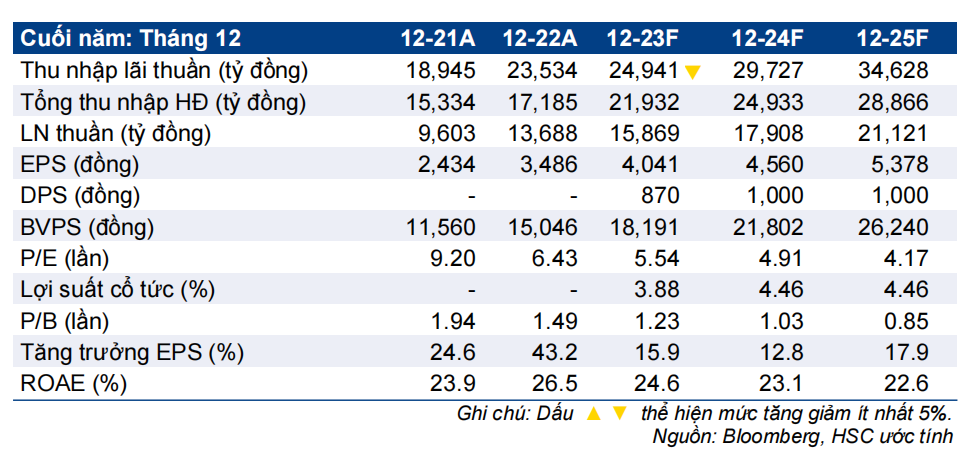

- HSC duy trì khuyến nghị Mua vào đối với ACB và nâng 3,8% giá mục tiêu lên 32.900đ sau khi cập nhật giả định định giá. Chúng tôi duy trì dự báo cho năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 15,6% (so với 17,5% bình quân nhóm NHTM tư nhân).

- Với KQKD Q3/2023 ổn định, chúng tôi tiếp tục lạc quan về ACB dựa trên sự cải thiện ở triển vọng ngành ngân hàng và ACB tiếp tục củng cố vị thế là một trong những NHTM tư nhân dẫn đầu.

- Sau khi giá giảm 2% trong 3 tháng qua, hiện ACB có P/B trượt dự phóng 1 năm là 1,05 lần; thấp hơn 0,9 độ lệch chuẩn so với bình quân từ đầu năm 2019 và cao hơn 13% so với bình quân nhóm NHTM tư nhân.

Sự kiện: Đánh giá lại triển vọng

ACB công bố LNTT 9 tháng đầu năm 2023 tăng 11,3% so với cùng kỳ, cách hơi xa một chút kế hoạch tăng trưởng cả năm của Ngân hàng ở mức 17,2%. Tuy nhiên, kết quả 9 tháng sát với kỳ vọng của HSC với lãi mua bán trái phiếu tốt hơn dự báo bù đắp cho tỷ lệ NIM & chi phí hoạt động không được như dự báo.

HSC thấy rằng chất lượng tăng trưởng lợi nhuận của ACB trong năm nay chưa thực sự tốt vì tăng trưởng xuất phát từ những mảng khó dự đoán (chẳng hạn như lãi mua bán trái phiếu/lãi thuần HĐ kinh doanh ngoại hối) thay vì các HĐKD cốt lõi như hoạt động cho vay & hoạt động dịch vụ. Tuy nhiên, trong bối cảnh vĩ mô khó khăn năm nay và nền cao trong năm 2022, chúng tôi vẫn đánh giá KQKD từ đầu năm của ACB là đáng khích lệ và cho thấy sự ổn định trong HĐKD của Ngân hàng.

Về triển vọng năm sau, HSC đánh giá môi trường hoạt động của ngành ngân hàng sẽ cải thiện khi nền kinh tế hồi phục, chi phí huy động/tỷ lệ NIM cải thiện và tỷ lệ nợ xấu giảm. Theo đó, với vị thế là một trong những NHTM tư nhân tốt nhất ở phân khúc khách hàng cá nhân, chúng tôi tin rằng ACB tiếp tục sẽ tăng trưởng tích cực.

Tác động: Duy trì dự báo cho năm 2023-2025

Với LNTT 9 tháng đầu năm 2023 sát kỳ vọng, HSC duy trì dự báo năm 2023-2025 (cao hơn 4% so với bình quân dự báo thị trường) với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 15,6%. Lưu ý là theo dự báo, lợi nhuận thuần Q4/2023 tăng 33,4% so với cùng kỳ.

Định giá và khuyến nghị

Sau khi giảm 2% trong 3 tháng qua, hiện ACB có P/B trượt dự phóng 1 năm là 1,05 lần; thấp hơn 0,9 độ lệch chuẩn so với bình quân từ đầu năm 2019 và cao hơn 13% so với bình quân nhóm NHTM tư nhân.

Sau khi chuyển thời điểm định giá sang cuối năm 2024, HSC nâng giá mục tiêu lên 32.900đ, tương đương tiềm năng tăng giá 46,9% và P/B dự phóng năm 2024 là 1,51 lần. chúng tôi duy trì khuyến nghị Mua vào. ACB dự kiến trả cổ tức tiền mặt 1.000đ/cp trong năm sau (tương đương lợi suất cổ tức 4,5%). Nói chung, ACB là một trong những lựa chọn hàng đầu của HSC trong số các NHTM khuyến nghị.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024