Ngân hàng TMCP Bưu điện Liên Việt (LPB): Lợi nhuận không đạt kỳ vọng vì tỷ lệ NIM thấp hơn dự báo

Nguồn: HSC

Lợi nhuận không đạt kỳ vọng vì tỷ lệ NIM thấp hơn dự báo

Tóm tắt

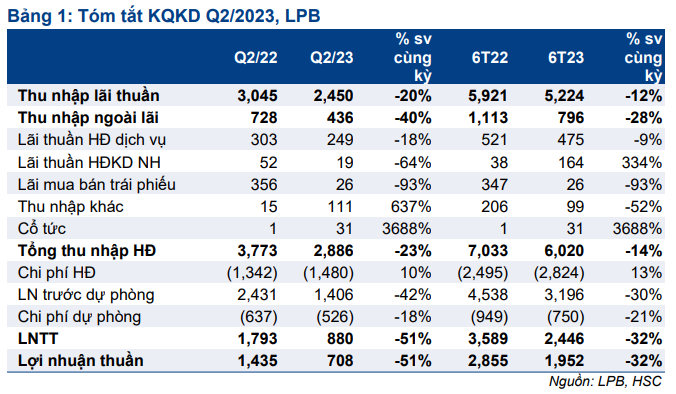

- LPB đã công bố LNTT Q2/2023 đạt 880 tỷ đồng, giảm 50,9% so với cùng kỳ; chủ yếu vì thu nhập lãi thuần giảm mạnh (giảm 19,5% so với cùng kỳ) và không còn lãi từ bán chứng khoán. KQKD 6 tháng chỉ mới bằng 38% dự báo của HSC cho cả năm 2023.

- Chất lượng tài sản kém đi với tỷ lệ nợ xấu tăng 78 điểm cơ bản so với quý trước lên 2,23% và hệ số LLR giảm 33% so với quý trước còn 78%.

- HSC duy trì khuyến nghị, giá mục tiêu và dự báo sau KQKD và biến động giá cổ phiếu thời gian gần đây. Hiện LPB có P/B dự phóng năm 2023 là 0,97 lần; chiết khấu 6% so với bình quân nhóm NHTM tư nhân ở mức 1,03 lần.

Sự kiện: KQKD Q2/2023

LPB đã công bố KQKD Q2/2023 với LNTT giảm 50,9% so với cùng kỳ còn 880 tỷ đồng, chủ yếu do thu nhập lãi thuần giảm mạnh (giảm 19,5% so với cùng kỳ) và không còn 350 tỷ đồng lợi nhuận từ bán cổ phiếu STB ghi nhận trong Q2/2022. Nếu loại bỏ lãi không thường xuyên từ bán chứng khoán, LNTT Q2/2023 giảm 39% so với cùng kỳ.

LNTT 6 tháng đầu năm 2023 mới chỉ bằng 38% dự báo của HSC cho cả năm 2023 và thấp hơn kỳ vọng, chủ yếu vì tỷ lệ NIM thấp hơn dự báo.

Tín dụng tăng tốc trong Q2/2023

Tổng tín dụng Q2/2023 tăng 4,7% so với quý trước đạt 253 nghìn tỷ đồng (tăng 7,6% so với đầu năm từ chỉ tăng 2,8% so với đầu năm trong Q1/2023), cho thấy nhu cầu vay vốn có lẽ đã bắt đầu cải thiện. Hiện Ngân hàng không có TPDN.

Về mặt huy động, tiền gửi khách hàng giảm 1,4% so với quý trước xuống còn 224 nghìn tỷ đồng (cao hơn 3,8% so với đầu năm) và GTCG giảm 5,2% so với quý trước xuống còn 43 nghìn tỷ đồng (cao hơn 22,6% so với đầu năm) trong khi vốn vay LNH tăng 67% so với quý trước lên 44 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn của LPB đã tăng gần 200 điểm cơ bản trong kỳ lên 7,3% nhưng nhiều khả năng vẫn thuộc nhóm nhấp nhất trong số các NHTM HSC khuyến nghị.

Tỷ lệ NIM tiếp tục giảm

Tỷ lệ NIM Q2/2023 tiếp tục giảm 47 điểm cơ bản so với quý trước (giảm 130 điểm cơ bản so với cùng kỳ) xuống còn 2,95% với lợi suất từ tài sản sinh lãi (tăng 23 điểm cơ bản so với quý trước và tăng 113 điểm cơ bản so với cùng kỳ) tăng ít hơn chi phí huy động (tăng 73 điểm cơ bản so với quý trước và tăng 267 điểm cơ bản so với cùng kỳ). Lợi suất cho vay đã tăng 14 điểm cơ bản so với quý trước trong khi chi phí huy động tiền gửi tăng 55 điểm cơ bản so với quý trước.

Tuy nhiên, kể từ cuối tháng 3/đầu tháng 4, lãi suất tiền gửi của LPB đã giảm đáng kể nên HSC kỳ vọng chi phí huy động/tỷ lệ NIM sẽ cải thiện rõ rệt trong nửa cuối năm nay.

Chất lượng tài sản kém đi

Tỷ lệ nợ xấu Q2/2023 của LPB tăng 78 điểm cơ bản lên 2,23% từ 1,45% tại thời điểm cuối Q1/2023 do nợ nhóm 2 chuyển sang nợ nhóm 3-5. Tỷ lệ nợ nhóm 2 đã giảm 73 điểm cơ bản so với quý trước xuống còn 1,27% từ 1,99% tại thời điểm cuối Q1/2023.

Chi phí dự phòng Q2/2023 giảm 17,5% so với cùng kỳ xuống còn 526 tỷ đồng, theo đó chi phí tín dụng giảm từ 1,15% trong Q2/2022 xuống còn 0,85%. Ngân hàng đã không xóa nợ xấu trong Q2/2023 sau khi xóa đến hơn 2,1 nghìn tỷ đồng nợ xấu trong 2 quý trước đây (tỷ lệ nợ xấu được xóa trong 12 tháng gần nhất là 0,99%). Hệ số LLR tiếp tục giảm xuống còn 78% từ lần lượt 142%/111% tại thời điểm cuối Q4/2022/Q1/2023.

Thu nhập ngoài lãi giảm vì không còn lãi mua bán chứng khoán đầu tư

Thu nhập ngoài lãi Q2/2023 giảm 40% so với cùng kỳ còn 436 tỷ đồng, chủ yếu vì không còn khoản lãi mua bán chứng khoán đầu tư lớn khoảng 350 tỷ đồng từ bán cổ phiếu STB như trong Q2/2022.

HSC ước tính LPB đã ghi nhận khoảng 700 tỷ đồng phí bancassurance trả trước trong Q4/2022 (trong số 1.400 tỷ đồng sẽ ghi nhận trong năm 2022-2023) khi ký lại hợp đồng với Dai-ichi Life. HSC giả định LPB sẽ ghi nhận phần còn lại trong Q4/2023.

Chi phí HĐ tăng trưởng vừa phải

Chi phí HĐ Q2/2023 tăng 10,3% so với cùng kỳ lên 1.480 tỷ đồng, chủ yếu do chi phí ngoài nhân viên (tăng 18,6% so với cùng kỳ lên 692 tỷ đồng), cụ thể là chi phí mặt bằng & thiết bị (tăng 34% so với cùng kỳ lên 200 tỷ đồng). Chi phí nhân viên tăng 3,9% so với cùng kỳ với tổng số CBCNV giảm 9,7% về 10.818.

Với chi phí HĐ tăng vừa phải và tổng thu nhập HĐ giảm mạnh, tỷ lệ CIR Q2/2023 của LPB đã tăng lên 51,3% từ 35,6% trong Q2/2022 và 42,9% trong Q1/2023.

HSC duy trì khuyến nghị, giá mục tiêu và dự báo

LPB có P/B dự phóng năm 2023 là 0,97 lần; chiết khấu 6% so với bình quân nhóm NHTM tư nhân. KQKD 6 tháng đầu năm 2023 mới chỉ bằng 38% dự báo của HSC cho cả năm 2023 và bằng 42% dự báo HĐKD cốt lõi (loại bỏ chi phí bancassurance trả trước giả định sẽ ghi nhận trong Q4/2023). Tuy vậy, chúng tôi vẫn kỳ vọng LPB có thể đạt được dự báo cho cả năm với tỷ lệ NIM 6 tháng cuối năm 2023 sẽ tăng trong khi chi phí HĐ/chi phí dự phòng vẫn được kiểm soát tốt. Theo đó, HSC duy trì khuyến nghị, giá mục tiêu và dự báo.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024