Ngân hàng TMCP Bưu điện Liên Việt (LPB): Lợi nhuận kỳ vọng phục hồi nhờ tăng trưởng tín dụng và NIM cao hơn

Nguồn: VCSC

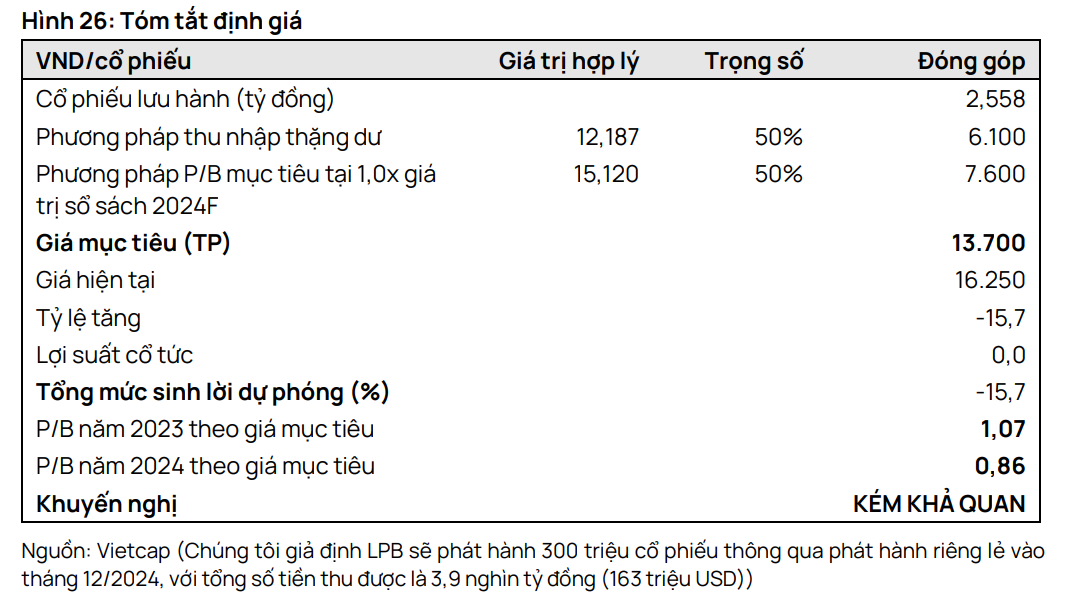

Chúng tôi tăng giá mục tiêu (TP) cho Ngân hàng TMCP Bưu điện Liên Việt (LPB) thêm 7,9% lên 13.700 đồng nhưng vẫn duy trì khuyến nghị KÉM KHẢ QUAN. Chúng tôi cho rằng LPB đang được định giá khá cao với mức P/B năm 2024 là 1,1x so với mức trung vị của các ngân hàng là 1,0x, và ROE năm 2024 là 12,2% so với mức trung vị của các ngân hàng là 20,6%.

Giá mục tiêu cao hơn của chúng tôi chủ yếu là do (1) tác động tích cực từ việc cập nhật mô hình định giá đến cuối năm 2024 và (2) điều chỉnh giảm giả định của chúng tôi về chi phí vốn chủ sở hữu của LPB do cập nhật hệ số beta. Diễn biến này bị ảnh hưởng một phần bởi mức giảm tổng cộng 2,9% trong dự báo của chúng tôi cho LNST sau lợi ích CĐTS giai đoạn 2023-2027 (với mức điều chỉnh lần lượt là 2,9%/5,5%/-0,7%/-7,2%/-7,6% cho năm 2023/2024/2025/2026/2027).

Tổng LNST sau lợi ích CĐTS dự phóng trong giai đoạn 2023-2027 giảm do tổng NII giảm 3,4% sau giả định NIM trung bình thấp hơn của chúng tôi, được bù đắp một phần bằng mức tăng 6,4% của tổng thu nhập phí ròng (NFI) (bao gồm cả lợi nhuận từ giao dịch ngoại hối).

Chúng tôi điều chỉnh tăng 2,9% dự báo LNST năm 2023 lên 4,0 nghìn tỷ đồng (-12,1% YoY) so với LNST năm 2023 theo kế hoạch của ngân hàng là 4,8 nghìn tỷ đồng (+6,4% YoY). Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ đạt mức tăng trưởng 12,3% YoY, nhờ NII tăng 18,8% YoY sau kỳ vọng của chúng tôi về mức phục hồi của NIM. Diễn biến này bị ảnh hưởng một phần bởi NFI giảm 41,5% YoY (bao gồm cả lợi nhuận từ giao dịch ngoại hối) từ mức cơ sở cao vào năm 2023 và chi phí dự phòng tăng 20,9% YoY.

Chúng tôi duy trì giả định LPB sẽ phát hành 300 triệu cổ phiếu thông qua phát hành riêng lẻ (tương đương 10,5% cổ phần sau phát hành riêng lẻ) với mức giá 13.000 đồng/CP (xấp xỉ với giá mục tiêu của chúng tôi) và kỳ vọng thương vụ sẽ được hoàn thành vào cuối năm 2024.

Rủi ro: (1) LPB không huy động được vốn mới thông qua phát hành riêng lẻ; (2) tỷ lệ hình thành nợ xấu tăng.

Kể từ khi ông Nguyễn Đức Thụy đảm nhận vai trò chủ tịch ngân hàng vào cuối năm 2022, LPB đã có những thay đổi đáng kể về cơ cấu hoạt động. Ngân hàng ghi nhận mức tăng trưởng tín dụng cao so với các ngân hàng khác, tập trung chủ yếu vào các công ty đầu tư BĐS và ngành xây dựng. Trên thực tế, tỷ lệ cho vay của LPB dành cho các ngành trên đã tăng từ 11,1% cuối năm 2021 lên 20,6% vào cuối năm 2022 và 31,6% vào giữa năm 2023. Chúng tôi cho rằng, diễn biến này có thể là do nhờ vào kinh nghiệm chuyên môn của chủ tịch trong các ngành này. Ngoài ra, vào tháng 10/2023, LPB đã ký kết thỏa thuận hợp tác toàn diện với Tập đoàn Hưng Thịnh và Tập đoàn Hoàng Anh Gia Lai. Chúng tôi dự báo ngân hàng có thể sẽ giải ngân nhiều hơn cho các khoản vay doanh nghiệp so với kỳ vọng trước đó, do đó giảm nhẹ trung bình tỷ trọng phân bổ cho vay cá nhân trong dự báo giai đoạn 2023-2027. Mặc dù cho vay doanh nghiệp có thể tạo ra NIM thấp hơn, nhưng nó có thể giúp cải thiện thu nhập dịch vụ của ngân hàng theo quan điểm của chúng tôi.

Chúng tôi dự báo LPB sẽ tăng cường trích lập dự phòng trong năm 2024. Chi phí dự phòng trong 9 tháng đầu năm 2023 (9T 20223) giảm 31,3% YoY trong bối cảnh nợ xấu tăng cao, một phần do ngân hàng sử dụng bộ đệm dự phòng, thể hiện qua tỷ lệ bao phủ nợ xấu (LLR) giảm xuống mức thấp nhất kể từ năm 2017, ở mức 68% vào quý 3/2023. Chúng tôi kỳ vọng ngân hàng sẽ tiếp tục sử dụng bộ đệm dự phòng trong quý 4/2023 để giảm áp lực trích lập dự phòng và sẽ bắt đầu tăng cường bộ đệm dự phòng trong năm 2024.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024