Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID): Chất lượng tài sản được kiểm soát tốt hơn hỗ trợ chi phí tín dụng thấp hơn

Nguồn: VCSC

Chất lượng tài sản được kiểm soát tốt hơn hỗ trợ chi phí tín dụng thấp hơn

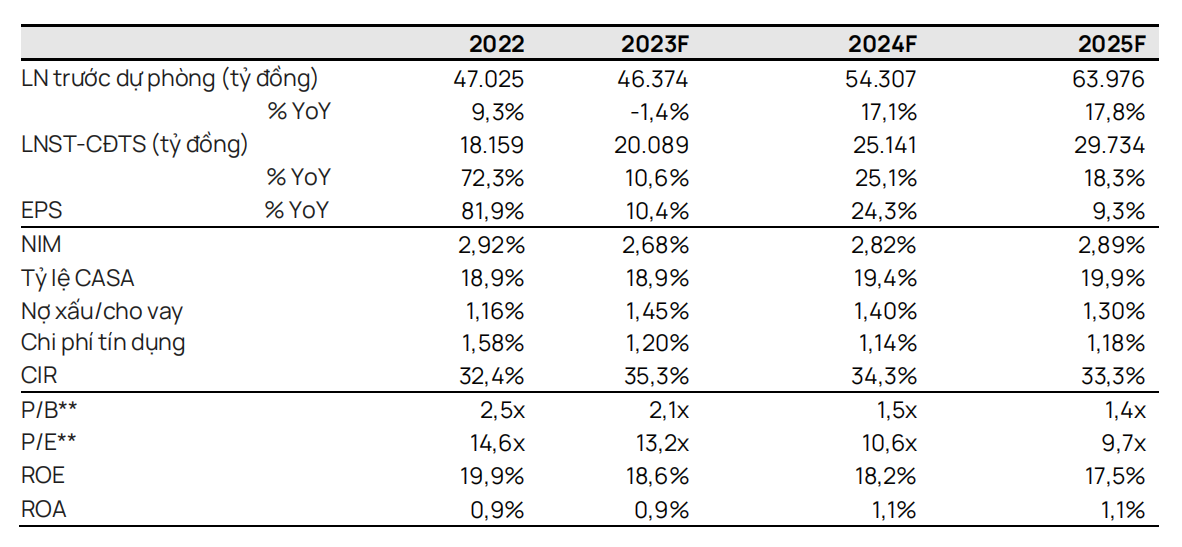

- Chúng tôi giảm giá mục tiêu (TP) cho Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) thêm 3,3% xuống 46.400 đồng/CP và duy trì khuyến nghị KHẢ QUAN.

- Giá mục tiêu thấp hơn của chúng tôi là do (1) dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023- 2027 của chúng tôi giảm 11,2% (điều chỉnh giảm lần lượt -11,0%/-9,6%/-12,0%/-12,2%/-10,7% trong năm 2023/2024/2025/2026/2027) và (2) giả định P/B mục tiêu của BID giảm từ 2,3x xuống 2,2x, được bù đắp một phần bởi mức giảm trong chi phí vốn chủ sở hữu đối với BID do cập nhật hệ số beta và việc cập nhật giá mục tiêu đến cuối năm 2024.

- Lợi nhuận trong giai đoạn 2023-2027 giảm chủ yếu là do tổng thu nhập từ lãi (NII) giảm 7,6% sau khi chúng tôi điều chỉnh giảm giả định NIM trung bình từ 3,09% xuống 2,85%, được bù đắp một phần bằng mức tăng 3,9% trong tổng thu nhập phí ròng (NFI) (bao gồm cả lợi nhuận từ giao dịch ngoại hối) và tổng chi phí dự phòng giảm 2,2%.

- Chúng tôi duy trì giả định về việc BID sẽ phát hành 513 triệu cổ phiếu (đã điều chỉnh cho cổ tức bằng cổ phiếu 12,7% vào tháng 11/2023) thông qua phát hành riêng lẻ, kỳ vọng diễn ra vào cuối năm 2024. Tuy nhiên, chúng tôi điều chỉnh giảm giả định giá phát hành từ 48.800 đồng/CP (đã điều chỉnh cho cổ tức cổ phiếu) xuống còn 48.000 đồng/CP, tương đương tổng khoản tiền thu được dự kiến đạt 24,6 nghìn tỷ đồng so với 25,0 nghìn tỷ đồng như giả định trước đây.

- Rủi ro đối với quan điểm tích cực của chúng tôi: (1) Các phương án hỗ trợ khách hàng lớn hơn dự kiến ảnh hưởng đến NIM; (2) tỷ lệ hình thành nợ xấu cao hơn; (3) tăng trưởng/hạn mức tín dụng thấp hơn dự kiến.

Chúng tôi kỳ vọng NIM sẽ tăng trở lại từ quý 4/2023 bất chấp áp lực từ tỷ lệ cho vay/ tiền gửi (LDR) theo quy định hiện ở mức tương đối cao. Với tỷ lệ LDR theo quy định của BID ở mức 84,1% vào quý 3/2023 so với ngưỡng quy định là 85%, chúng tôi nhận thấy áp lực để BID phải huy động thêm nguồn vốn (bao gồm vốn liên ngân hàng, tiền gửi khách hàng và giấy tờ có giá) để duy trì tăng trưởng tín dụng ổn định, do đó sẽ làm tăng áp lực lên chi phí huy động (COF). Tuy nhiên, chúng tôi kỳ vọng NIM quý 4/2023 sẽ tăng 25 điểm cơ bản QoQ một phần nhờ số dư tiền gửi luân chuyển với lãi suất thấp hơn và CASA cải thiện. Chúng tôi dự đoán NIM năm 2024 sẽ tăng 14 điểm cơ bản YoY khi chúng tôi kỳ vọng (1) nhu cầu tín dụng từ mảng bán lẻ tăng, (2) các gói hỗ trợ cho khách hàng giảm khi nền kinh tế phục hồi và (3) tỷ lệ hình thành nợ xấu giảm.

Chất lượng tài sản cải thiện hỗ trợ dự báo của chúng tôi về việc chi phí tín dụng sẽ giảm dần trong 3 năm tiếp theo. BID là một trong số ít ngân hàng báo cáo chất lượng tín dụng tổng hợp quý 3/2023 (tỷ lệ nợ nhóm 2 cộng với tổng tỷ lệ nợ xấu và xử lý nợ xấu) giảm QoQ. Do đó, chênh lệch giữa chất lượng tài sản của BID và các ngân hàng khác tiếp tục gia tăng trong quý 3/2023. Diễn biến này khẳng định lại quan điểm của chúng tôi rằng chất lượng tài sản của BID hiện đã ổnđịnh hơn nhờ nỗ lực ghi nhận chi phí dự phòng cao và duy trì tỷ lệ xử lý nợ cao để cải thiện bảng cân đối kế toán trong 5 năm gần đây. Chúng tôi giả định chi phí tín dụng sẽ giảm dần xuống khoảng 1,1% trong 3 năm tới, phần nào hỗ trợ cho dự báo của chúng tôi về tỷ lệ tăng trưởng lợi nhuận kép hằng năm vào khoảng 18%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024