Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID): Chi phí dự phòng giảm hỗ trợ tăng trưởng lợi nhuận

Nguồn: VCSC

Chi phí dự phòng giảm hỗ trợ tăng trưởng lợi nhuận

,

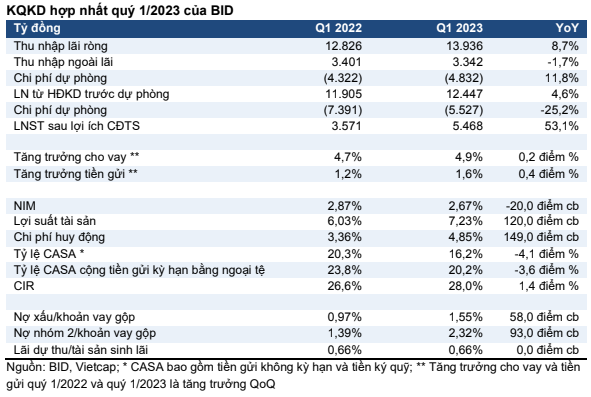

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) công bố KQKD quý 1/2023 với tổng thu nhập từ HĐKD (TOI) đạt 17,3 nghìn tỷ đồng (+6,5% YoY) và LNST sau lợi ích CĐTS đạt 5,5 nghìn tỷ đồng (+53,1% YoY), lần lượt hoàn thành 22,4% và 26,2% dự báo cho năm 2023 của chúng tôi. Lợi nhuận tăng chủ yếu nhờ (1) thu nhập từ lãi (NII) tăng 8,7% YoY, (2) thu nhập phí ròng (NFI) (bao gồm cả lãi từ kinh doanh ngoại hối) tăng 17,8% YoY và (3) chi phí dự phòng giảm 25,2% YoY. Những diễn biến này bị ảnh hưởng một phần bởi (1) thu nhập thuần khác giảm 33,0% YoY và (2) chi phí HĐKD (OPEX) tăng 11,8% YoY. Chúng tôi cho rằng không có thay đổi đáng kể nào đối với dự báo lợi nhuận của chúng tôi, dù cần thêm đánh giá chi tiết.

Tăng trưởng tín dụng cao, nhưng tăng trưởng tiền gửi tăng chậm. BID công bố tăng trưởng tín dụng quý 1/2023 đạt 4,9% theo quý (QoQ), trong đó cho vay khách hàng tăng 4,9% QoQ trong khi dư nợ trái phiếu doanh nghiệp đi ngang QoQ. Đồng thời, tăng trưởng tiền gửi chậm ở mức 1,6% QoQ.

NIM giảm theo QoQ và YoY. NIM quý 1/2023 của BID giảm 20 điểm cơ bản YoY xuống 2,67% do chi phí huy động (COF) tăng 149 điểm cơ bản YoY, cao hơn mức tăng 120 điểm cơ bản YoY của lợi suất tài sản sinh lãi (IEA). Chúng tôi cho rằng COF tăng mạnh là do Ngân hàng Nhà nước (NHNN) tăng lãi suất 200 điểm cơ bản trong quý 4/2022 và tỷ lệ CASA giảm xuống 16,2% (-2,7 điểm % QoQ & -4,1 điểm % YoY). Trong khi đó, chúng tôi cho rằng tốc độ tăng chậm hơn của lợi suất IEA so với COF có thể một phần là do ảnh hưởng tiêu cực của các gói hỗ trợ mà BID đã cung cấp cho khách hàng kể từ đầu năm 2023. Trên cơ sở QoQ, NIM quý 1/2023 giảm 15 điểm cơ bản khi COF tăng 82 điểm cơ bản, cao hơn so với mức tăng 61 điểm cơ bản của lợi suất IEA.

Thu nhập thuần khác thấp ảnh hưởng tăng trưởng thu nhập ngoài lãi (NOII). NOII giảm 1,7% YoY trong quý 1/2023 xuống còn 3,3 nghìn tỷ đồng do thu nhập thuần khác giảm 33,0% YoY mà chúng tôi chủ yếu cho rằng là do thu nhập từ thu hồi từ các khoản nợ đã xử lý bằng dự phòng yếu trong bối cảnh thị trường BĐS gặp thách thức. Mức giảm của thu nhập thuần khác được bù đắp một phần bởi (1) mức tăng 19,0% YoY của NFI thuần, (2) mức tăng 15,1% YoY của lợi nhuận từ kinh doanh ngoại hối và (3) 66 tỷ đồng lợi nhuận ròng từ kinh doanh và đầu tư chứng khoán, so với mức lỗ ròng là 313 triệu đồng trong quý 1/2022. Nhìn chung, NOII quý 1/2023 đã hoàn thành 23,8% dự báo cả năm của chúng tôi.

Chi phí dự phòng trong quý 1/2023 giảm 25,2% YoY, hỗ trợ tăng trưởng lợi nhuận mạnh. Tại ĐHCĐ của BID, chủ tịch HĐQT cho biết mặc dù 2023 là một năm đầy thách thức đối của ngành ngân hàng với áp lực hình thành nợ xấu tăng cao, BID lên kế hoạch cho chi phí dự phòng giảm vào năm 2023 so với năm trước nhờ (1) ngân hàng có bộ đệm dự phòng tốt và (2) niềm tin vào chất lượng dư nợ tín dụng hiện tại do nỗ lực hạch toán chi phí dự phòng để xử lí nợ và thanh lý các tài sản tồn đọng trong các năm qua. BID công bố chi phí dự phòng trong quý 1/2023 giảm 25,2% YoY xuống 5,5 nghìn tỷ đồng, hoàn thành 22,2% dự báo cả năm của chúng tôi. Chi phí tín dụng từ đầu năm giảm trên cơ sở YoY từ 2,09% trong quý 1/2022 xuống còn 1,38% trong quý 1/2023. Tỷ lệ LLR trong quý 1/2023 giảm xuống 171% từ 259% trong quý 1/2022 và 217% trong quý 4/2022 nhưng vẫn ở mức cao hơn so với các ngân hàng khác.

Chất lượng tài sản giảm trong quý 1/2023. Tỷ lệ nợ xấu trong quý 1/2023 của BID là 1,55% (+38 điểm cơ bản QoQ & +58 điểm cơ bản YoY) với tỷ lệ thu hồi nợ trên tổng nợ trong quý 1/2023 là 0,09% so với 0,06% trong quý 1/2022. Nợ Nhóm 2 so với tổng các khoản cho vay tăng 64 điểm cơ bản QoQ và 93 điểm cơ bản YoY lên 2,32% trong quý 1/2023. Trong khi đó, tỷ lệ lãi dự thu/IEA trong quý 1/2023 đạt 0,66% (+4 điểm cơ bản QoQ & đi ngang YoY).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024