Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID): LNTT kỳ vọng vượt 1 tỷ USD vào năm 2023

Nguồn: VCSC

LNTT kỳ vọng vượt 1 tỷ USD vào năm 2023

,

- Chúng tôi tăng giá mục tiêu (TP) cho Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) thêm 8,2% lên 50.300 đồng/cổ phiếu và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN.

- TP cao hơn của chúng tôi chủ yếu đến từ (1) dự phóng LNST sau lợi ích CĐTS giai đoạn 2023-2027 tăng 2,7% (mức tăng 0,5%/3,1%/2,7%/5,2%/1,2% lần lượt cho các năm 2023/24/25/26/27), (2) tác động tích cực của việc chúng tôi cập nhật TP đến giữa năm 2024 và (3) giả định chi phí vốn chủ sở hữu của chúng tôi đối với BID giảm nhẹ do chỉ số beta cập nhật.

- Mức tăng trong dự báo lợi nhuận giai đoạn 2023-2027 của chúng tôi được củng cố bởi (1) mức tăng tổng cộng 1,0% trong dự báo thu nhập lãi (NII) và (2) mức tăng tổng cộng 4,4% trong dự báo thu nhập phí (NFI) (bao gồm cả lợi nhuận từ giao dịch ngoại hối), bị ảnh hưởng một phần bởi mức tăng tổng cộng 1,1% trong dự báo chi phí dự phòng.

- Chúng tôi giữ nguyên quan điểm rằng BID sẽ giảm chi phí tín dụng từ 1,56% vào năm 2022 xuống còn ~1,0% vào năm 2027, điều này sẽ hỗ trợ tăng trưởng lợi nhuận của ngân hàng trong 5 năm tới.

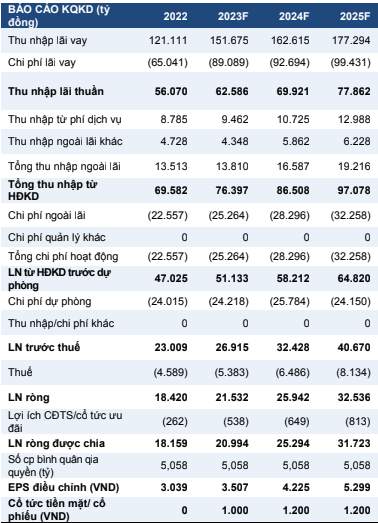

- Chúng tôi giữ nguyên dự báo LNST sau lợi ích CĐTS năm 2023 ở mức 21 nghìn tỷ đồng (+15,6% YoY) do (1) mức tăng 4,5% trong dự báo NFI (bao gồm lãi từ kinh doanh ngoại hối) nhờ KQKD quý 1/2023 cao hơn dự kiến và (2) mức giảm 2,5% trong dự báo chi phí dự phòng bù đắp cho dự báo NII giảm 0,7%. Chúng tôi dự báo LNTT năm 2023 đạt 26,9 nghìn tỷ đồng, tương ứng mức tăng trưởng 17,0% YoY so với mục tiêu của ngân hàng là 10%-15%.

- Rủi ro chính: (1) Cần tăng vốn để duy trì tăng trưởng cho vay, dẫn đến rủi ro pha loãng; (2) các biện pháp hỗ trợ khách hàng cao hơn dự kiến ảnh hưởng NIM; (3) hình thành nợ xấu cao hơn.

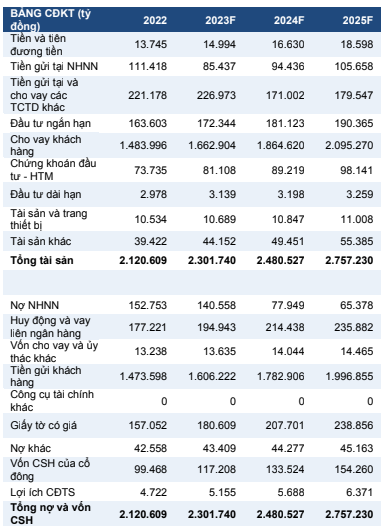

Chúng tôi duy trì dự báo chi phí dự phòng năm 2023 cao mặc dù ngân hàng có bộ đệm dự phòng lớn. Tỷ lệ bao phủ nợ xấu của BID là 171%, cao thứ ba trong những ngân hàng mà chúng tôi theo dõi tính đến quý 1/2023 mặc dù tỷ lệ này đã giảm từ mức cao là 217% trong quý 4/2022. Bộ đệm dự phòng lớn là một trong những lý do khiến BID đặt kế hoạch chi phí dự phòng thấp hơn, đạt khoảng 20-21 nghìn tỷ đồng trong năm 2023, so với 24 nghìn tỷ đồng vào năm 2022. Tuy nhiên, chúng tôi duy trì quan điểm thận trọng và điều chỉnh giảm chỉ 2,5% dự báo chi phí dự phòng năm 2023 xuống còn 24,2 nghìn tỷ đồng do chúng tôi cho rằng áp lực hình thành nợ xấu 'thực' trong ngắn hạn (cụ thể, trước tái cơ cấu theo Thông tư 02) sẽ duy trì ở mức cao trong năm 2023. Ngoài ra, chúng tôi giả định BID sẽ trích lập đầy đủ chi phí dự phòng cho các khoản vay tái cơ cấu theo Thông tư 02 trong năm 2023.

Thu hồi nợ xấu gặp thách thức, ảnh hưởng đến thu nhập từ thu hồi xử lý nợ xấu của BID trong năm 2023. Chúng tôi cho rằng thu nhập từ thu hồi xử lý nợ xấu sẽ là một trong những nguồn lợi nhuận đáng kể của BID trong vài năm tới do ngân hàng tích cực xử lý nợ trong 5 năm qua để củng cố bảng cân đối kế toán. Tuy nhiên, chúng tôi cho rằng việc thu hồi nợ xấu có thể gặp khó khăn trong năm 2023 do thị trường bất động sản Việt Nam kém khả quan và tăng trưởng kinh tế chậm. Ngoài ra, thu nhập từ thu hồi nợ xấu trong quý 1/2023 thấp hơn so với kỳ vọng của chúng tôi. Do đó, chúng tôi điều chỉnh giảm dự báo cả năm cho khoản mục này từ 6 nghìn tỷ đồng xuống 5 nghìn tỷ đồng, so với kế hoạch của ngân hàng là 7-8 nghìn tỷ đồng. Tỷ lệ xử lý nợ trung bình của BID trên khoản vay gộp trong 5 năm qua đạt 1,4%. Giả định của chúng tôi về tỷ lệ thu hồi nợ của BID trong 5 năm tới đạt khoảng 40% (so với tỷ lệ thu hồi nợ trung bình của BID trong 5 năm qua là 46%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024