Ngân hàng TMCP ĐT và PT Việt Nam (BID): Giá sát giá trị hợp lý; nâng khuyến nghị lên Nắm giữ

Nguồn: HSC

Giá sát giá trị hợp lý; nâng khuyến nghị lên Nắm giữ

Tóm tắt

- HSC nâng 11% giá mục tiêu lên 46.300đ (tiềm năng tăng giá 3%) và nâng khuyến nghị lên Nắm giữ (từ Giảm tỷ trọng) sau khi điều chỉnh giả định định giá và chuyển thời điểm định giá về giữa năm 2024.

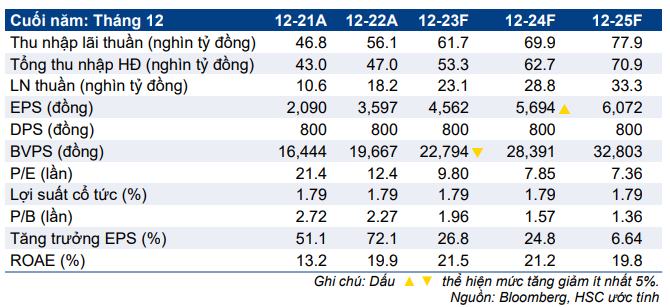

- HSC duy trì dự báo lợi nhuận trong 3 năm tới với EPS năm 2022-2025 tăng trưởng với tốc độ CAGR 22,3% nhờ tổng thu nhập HĐ tăng trưởng và chi phí dự phòng giảm trên cơ sở rủi ro tín dụng dành cho lĩnh vực BĐS và TPDN được kiểm soát tốt.

- BID đang có P/B trượt dự phóng 1 năm là 1,72 lần; cao hơn 61% so với bình quân các NHTM niêm yết (1,07 lần). Chúng tôi cho rằng thặng dư định giá sẽ thu hẹp vì giá các cổ phiếu ngân hàng khác hồi phục khi vĩ mô cải thiện.

Sự kiện: Đánh giá KQKD Q1/2023 và triển vọng năm 2023-2025

BID đã công bố LNTT Q1/2023 đạt 6.920 tỷ đồng (tăng 53,3% so với cùng kỳ), chủ yếu nhờ tổng thu nhập HĐ tăng trưởng (tăng 6,5% so với cùng kỳ) và chi phí dự phòng giảm (giảm 25,2% so với cùng kỳ), bằng 24% dự báo của HSC cho cả năm 2023 và sát kỳ vọng.

Hiện tỷ trọng tín dụng của BID dành cho doanh nghiệp BĐS (3,1%) & TPDN (1%) thấp, tín dụng dành cho một số doanh nghiệp BĐS đang gặp vấn đề cũng không lớn và chất lượng tài sản của Ngân hàng được duy trì trong bối cảnh vĩ mô khó khăn. Nhờ vậy, chi phí tín dụng của BID trong thời gian tới có khả năng sẽ ở mức thấp, giúp lợi nhuận tăng trưởng.

Tác động: Duy trì dự báo năm 2023-2025

HSC duy trì dự báo cho năm 2023-2025. Chúng tôi điều chỉnh giảm dự báo thu nhập lãi thuần và chi phí dự phòng ở cùng một con số tuyệt đối. Theo dự báo mới, EPS giai đoạn 2022-2025 tăng trưởng với tốc độ CAGR 22,3%; đạt được nhờ tổng thu nhập HĐ tăng trưởng và chi phí dự phòng giảm. Dự báo của HSC nói chung thấp hơn bình quân thị trường vì đã tính đến ảnh hưởng của việc trích quỹ khen thưởng, phúc lợi (không nằm trong báo cáo KQKD).

Định giá và khuyến nghị

HSC nâng 11% giá mục tiêu lên 46.300đ (tiềm năng tăng giá 3%) và nâng khuyến nghị lên Nắm giữ (từ Giảm tỷ trọng), chủ yếu vì điều chỉnh giả định định giá và chuyển thời điểm định giá về giữa năm 2024.

Diễn biến giá cổ phiếu BID gần đây tương đương các NHTM khác và Vnindex nhưng có sự vượt trội nếu so sánh trong 12 tháng qua nhờ lợi nhuận tăng trưởng tốt và tỷ trọng tín dụng dành cho các lĩnh vực rủi ro thấp hơn mặt bằng bình quân ngành. Hiện các yếu tố tích cực đã phản ánh vào giá cổ phiếu và tiềm năng tăng giá không còn nhiều. BID đang có P/B trượt dự phóng 1 năm là 1,72 lần; cao hơn 61% so với bình quân các NHTM niêm yết (1,07 lần). Cho 12 tháng tới, BID kém hấp dẫn hơn so với các NHTM khác vì mặc dù có mức độ rủi ro cao hơn, những NHTM này có thể hưởng lợi từ các biện pháp hỗ trợ của chính phủ ở thị trường TPDN và BĐS.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024