Ngân Hàng Tmcp Hàng Hải Việt Nam (MSB): Chiến Lược Chuyển Đổi Phân Khúc Khách Hàng Mở Ra Nhiều Tiềm Năng Tăng Trưởng

Nguồn: PHS

Chiến Lược Chuyển Đổi Phân Khúc Khách Hàng Mở Ra Nhiều Tiềm Năng Tăng Trưởng

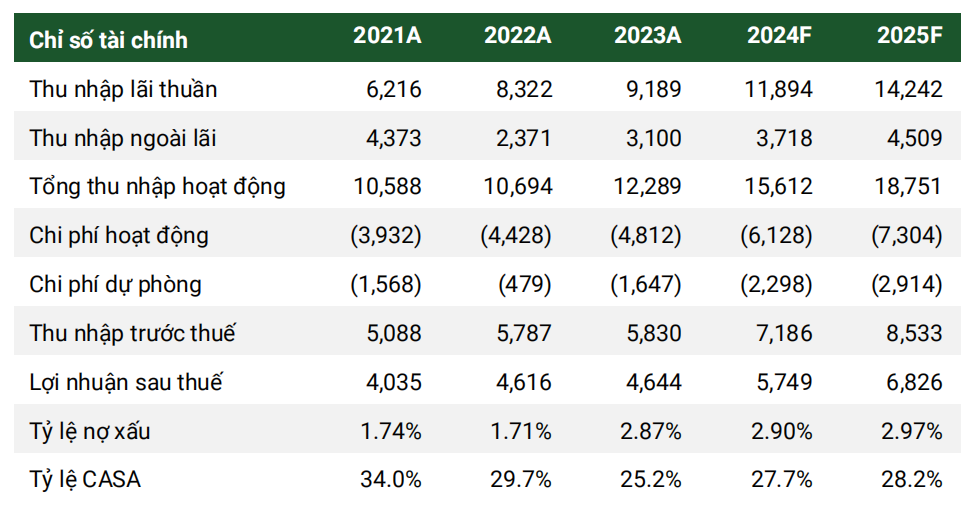

- MSB ghi nhận tổng thu nhập hoạt động tăng trưởng 10.4% YoY lên 9,189 tỷ đồng trong năm 2023 với sự cải thiện của cả hoạt động tín dụng lẫn thu ngoài lãi. Dù vậy, do Chi phí dự phòng rủi ro tín dụng tăng trưởng 243.8%YoY, Lợi nhuận sau thuế của MSB trong năm 2023 chỉ còn duy trì tăng nhẹ 0.6%YoY lên 4,644 tỷ đồng.

- Chúng tôi kỳ vọng năm 2024 khả quan hơn nhờ sự khởi sắc của nền kinh tế, phục hồi tâm lý nhà đầu tư và mặt bằng lãi suất tăng nhẹ.

- MSB là một ngân hàng định giá còn hấp dẫn so với toàn ngành, với P/B dự phóng 2024 ở vào 1.1x, PHS ước tính giá trị hợp lý của MSB là 20,700 đồng/cổ phiếu. Chúng tôi khuyến nghị MUA với tiềm năng tăng giá là 41%.

Điểm nhấn đầu tư

Định giá hấp dẫn so với toàn ngành. LTM P/B của MSB đạt 0.96x, thấp hơn mức trung bình ngành là 1.18x.

Là một trong những ngân hàng dẫn đầu tăng trưởng tín dụng. Ngân hàng luôn có mức tăng trưởng tín dụng cao hơn toàn ngành. Kết thúc năm 2023, tín dụng của MSB tăng trưởng 22.3%YoY, cao hơn 1.1% dự phóng của PHS. Việc gia tăng cho vay SME sẽ giúp MSB đa dạng hóa danh mục, giảm rủi ro tập trung, nắm bắt được tiềm năng thị trường và gia tăng tính thanh khoản. Đến tuần thứ 3 của tháng 2/2024, tăng trưởng tín dụng đạt 1.09%YoY, trong khi tín dụng toàn hệ thống giảm. MSB đặt mục tiêu dư nợ tín dụng đạt 178,200 tỷ đồng trong năm 2024, (+18% YoY). Chúng tôi cho rằng kế hoạch này là thận trọng và có khả năng vượt kế hoạch.

MSB luôn có hiệu quả hoạt động tốt với NIM ở mức cao hơn so với toàn ngành.

NIM của MSB năm 2023 đạt 4.14%, giảm nhẹ so với 2022 nhưng vẫn thuộc mức cao so với con số 3.3% của toàn ngành nhờ duy trì tỷ lệ CASA cao.Chúng tôi dự phóng NIM năm 2024 đạt 4.73% nhờ lợi thế chi phí vốn thấp.

Dự báo năm 2024: Chúng tôi dự phóng tăng trưởng tín dụng của MSB năm 2024 đạt 23.9% nhờ hoạt động kinh tế Việt Nam được kỳ vọng sẽ tăng tốc trở lại trong năm 2024. Kỳ vọng mặt bằng lãi suất cho vay cũng sẽ tăng nhẹ trong khi lãi suất huy động tăng chậm hơn. Áp lực nợ xấu sẽ gia tăng do ảnh hưởng của những khó khăn trong năm 2023 lan tỏa sang năm 2024, nhưng sự phục hồi của nền kinh tế sẽ góp phần giảm nhẹ gánh nặng nợ xấu. Qua đó, chúng tôi ước tính tỷ lệ nợ xấu năm 2024 đạt 2.90% và chi phí trích lập dự phòng năm 2024 của MSB là 2,298 tỷ đồng (+39.5%YoY). Do đó, LNST năm 2024 ước tính sẽ đạt 5,749 tỷ đồng (+23%YoY).

Nhận xét và đánh giá: Bằng phương pháp định giá Residual Income và P/B, chúng tôi khuyến nghị MUA đối với MSB ở mức 20,700 đồng/cổ phiếu, cho thấy tiềm năng tăng giá 41% so với giá hiện tại. Mức giá này tăng 9% so với báo cáo chiến lược 2024 nhờ tâm lý thị trường cải thiện, LTM P/B trung bình ngành tăng lên 1.18x trong phương pháp định giá P/B.

Rủi ro: (1) Rủi ro nợ xấu; (2) Rủi ro cạnh tranh; (3) Rủi ro lãi suất; (4) Rủi ro thị trường.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024