Ngân hàng TMCP Hàng hải Việt Nam (MSB): LNTT đi ngang, tỷ lệ nợ xấu vượt 3%

Nguồn: HSC

LNTT đi ngang, tỷ lệ nợ xấu vượt 3%

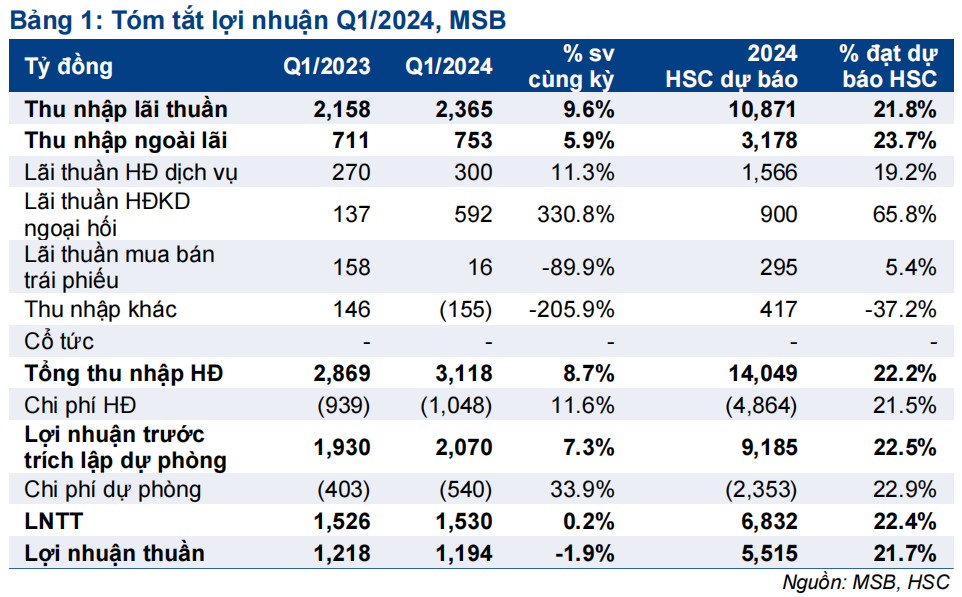

- LNTT Q1/2024 của MSB đạt 1.530 tỷ đồng, đi ngang so với cùng kỳ và bằng 22,4% dự báo cả năm, thấp hơn một chút so với dự báo của chúng tôi. Chi phí hoạt động (tăng 11,6%) & chi phí dự phòng (tăng 33,9%) tăng nhanh hơn tổng thu nhập hoạt động (tăng 8,7%).

- Tăng trưởng tín dụng (hợp nhất) đạt 4,7% kể từ đầu năm, chủ yếu đến từ ngành BĐS. Điều này cùng với tỷ lệ nợ xấu tăng lên 3,2% làm gia tăng những lo ngại về chất lượng tài sản của Ngân hàng. Tỷ lệ NIM tiếp tục giảm xuống 3,7% trong Q1/2024, giảm 20 điểm cơ bản so với quý trước và giảm 50 điểm cơ bản so với cùng kỳ.

- Mặc dù HSC hiện có một số lo ngại nhưng chúng tôi vẫn giữ nguyên khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện về KQKD và triển vọng của Ngân hàng.

Sự kiện: Công bố KQKD Q1/2024

MSB đã công bố KQKD Q1/2024 vào ngày 25/4/2024. LNTT đạt 1.530 tỷ đồng, đi ngang so với cùng kỳ và bằng 22,4% dự báo cả năm 2024 của chúng tôi (thấp hơn một chút so với dự báo). Chi phí hoạt động và chi phí dự phòng tăng lên làm giảm lợi nhuận trong kỳ, mặc dù tổng thu nhập hoạt động tăng trưởng vững chắc và có cải thiện so với Q4/2023.

Lưu ý rằng lo ngại của chúng tôi về chất lượng của MSB hiện đang gia tăng do tăng trưởng tín dụng Q1/2024 chủ yếu tập trung vào ngành BĐS – ngành có rủi ro cao – và tỷ lệ nợ xấu tiếp tục tăng vượt mức 3%.

Tăng trưởng tín dụng vừa phải, đạt 4,7% kể từ đầu năm

Tổng dự nợ tín dụng hợp nhất đạt 157,7 nghìn tỷ đồng (tăng 4,7% kể từ đầu năm và tăng 13,3% so với cùng kỳ), trong đó tín dụng Ngân hàng mẹ tăng 5,7% kể từ đầu năm (tăng 14,3% so với cùng kỳ) và tín dụng của công ty con tài chính tiêu dùng TNEX Finance giảm 61,1% kể từ đầu năm (giảm 55,6% so với cùng kỳ). Lưu ý rằng TNEX Finance là một công ty nhỏ (dư nợ tín dụng ước tính khoảng 1-2 nghìn tỷ đồng) và hiện đang trong quá trình tái cấu trúc nên tăng trưởng tín dụng biến động mạnh.Theo ngành nghề, tín dụng ngành BĐS tăng 7.793 tỷ đồng (tăng 59% kể từ đầu năm và tăng 77% so với cùng kỳ), đóng góp 94% vào tổng tăng trưởng tín dụng Ngân hàng mẹ trong Q1/2024. Về huy động, tổng vốn huy động tăng 2,5% kể từ đầu năm (tăng 3,7% so với cùng kỳ), thấp hơn một chút so với tăng trưởng tổng tín dụng, từ đó hệ số LDR điều chỉnh tăng lên 107,8% từ 105,5% tại thời điểm cuối năm 2023.

Tỷ lệ NIM tiếp tục giảm mặc dù dự kiến sẽ hồi phục từ Q2/2024

Tỷ lệ NIM giảm 20 điểm cơ bản so với quý trước và giảm 50 điểm cơ bản so với cùng kỳ xuống 3,7% do lợi nhuận gộp giảm 80 điểm cơ bản so với quý trước (xuống 6,7%), nhiều hơn 10 điểm cơ bản so với chi phí huy động (xuống 3,3%). HSC cho rằng lợi suất gộp sụt giảm là do (1) tài sản xấu tăng lên; (2) triển khai các gói giảm lãi suất cho vay để hỗ trợ nền kinh tế và (3) sự cạnh tranh lãi suất giữa các NHTM trong bối cảnh nhu cầu tín dụng thấp. HSC kỳ vọng tỷ lệ NIM sẽ bắt đầu hồi phục từ Q2/2024 nhờ chi phí huy động tiếp tục giảm và nhu cầu tín dụng kỳ vọng tăng lên nhiều khả năng sẽ giúp nâng cao lợi suất gộp.

Chi phí hoạt động tăng lên có thể do chi phí hạ tầng

Chi phí hoạt động tăng 11,6% so với cùng kỳ chủ yếu do chi phí liên quan đến tài sản và chi phí quản lý tăng lần lượt 15,0% và 26,1% so với cùng kỳ. HSC cho rằng điều này có thể đến từ việc Ngân hàng đẩy mạnh đầu tư vào hệ thống ngân hàng lõi dự kiến sẽ đi vào hoạt động vào cuối tháng 4 hoặc đầu tháng 5/2024. Sau đó, chúng tôi cho rằng chi phí hoạt động có thể hạ nhiệt trong những quý tới.

Tỷ lệ nợ xấu vượt mức 3%; kỳ vọng tăng chi phí dự phòng

Nợ xấu tăng 15,9% so với quý trước lên 4.960 tỷ đồng, khiến tỷ lệ nợ xấu tăng lên 3,2% (từ 2,9% tại cuối năm 2023), chủ yếu do tỷ lệ nợ xấu mới hình thành tăng lên (0,6% trong Q1/2024 từ 0,4% trong Q4/2023). Hệ số LLR giảm xuống 53,6% từ 55,2% tại thời điểm cuối năm 2023. Đáng chú ý nợ xấu nhóm 4 và nhóm 5 tăng nhanh lần lượt 25% và 21% so với quý trước. Chi phí dự phòng tăng lên 540 tỷ đồng trong Q1/2024 (tăng 33,9% so với cùng kỳ), sát với dự báo của chúng tôi. Tuy nhiên, với chất lượng tài sản suy giảm và những lo ngại về việc tăng giải ngân vào ngành BĐS, HSC cho rằng chi phí dự phòng có thể sẽ tăng lên trong thời gian tới.

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị

Giá cổ phiếu đã tăng 4,6% kể từ đầu năm, kém hơn 2,4% so với chỉ số VNIndex. MSB đang giao dịch với P/B dự phóng năm 2024 là 0,74 lần, thấp hơn so với bình quân nhóm NHTM tư nhân ở mức 1,07 lần. Mặc dù HSC hiện có một số lo ngại về chất lượng tài sản và triển vọng tăng trưởng của MSB nhưng chúng tôi vẫn giữ nguyên khuyến nghị, giá mục tiêu và dự báo cho đến khi hoàn thành đánh giá toàn diện hơn về KQKD và triển vọng của Ngân hàng.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024