Ngân hàng TMCP Hàng hải Việt Nam (MSB): LNTT Q3/2023 tăng 12,5% và sát kỳ vọng

Nguồn: HSC

LNTT Q3/2023 tăng 12,5% và sát kỳ vọng

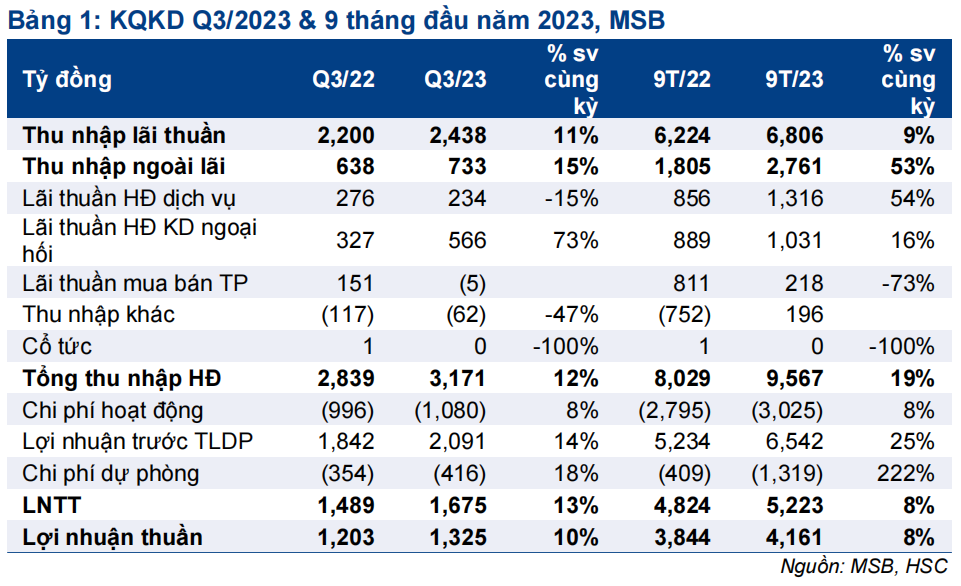

- MSB đã công bố LNTT Q3/2023 đạt 1.675 tỷ đồng, tăng 12,5% so với cùng kỳ nhờ tổng thu nhập hoạt động tăng khá (tăng 11,7%), chi phí hoạt động (tăng 8,4%) tăng vừa phải và chi phí dự phòng (tăng 17,7%) tăng tương đối cao. Kết quả 9 tháng bằng 82% dự báo của HSC cho cả năm 2023.

- Tín dụng tăng 3,3% so với quý trước, tỷ lệ NIM tăng 26 điểm cơ bản và lãi thuần HĐ kinh doanh ngoại hối tăng trưởng mạnh là những điểm sáng. Tuy nhiên, chất lượng tài sản suy giảm với tỷ lệ nợ xấu là 2,94% (tăng 38 điểm cơ bản so với quý trước) và hệ số LLR đạt 58% (giảm 6 điểm phần trăm).

- HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị. Hiện MSB có P/B dự phóng năm 2023 là 0,82 lần; chiết khấu 22% so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần.

Sự kiện: Công bố KQKD Q3/2023

MSB đã công bố KQKD Q3/2023 với LNTT tăng 12,5% so với cùng kỳ đạt 1.675 tỷ đồng nhờ thu nhập lãi thuần (tăng 10,8% so với cùng kỳ) và thu nhập ngoài lãi (tăng 14,8% so với cùng kỳ) tăng khá mặc dù chi phí hoạt động (tăng 8,4% so với cùng kỳ) và chi phí tín dụng (tăng 17,7% so với cùng kỳ) cũng tăng.

LNTT 9 tháng đầu năm 2023 bằng 82% dự báo của HSC cho cả năm 2023, sát kỳ vọng với tỷ lệ NIM cao hơn dự báo bù đắp cho chi phí hoạt động cao hơn ước tính.

Tín dụng tăng trưởng ổn định trong Q3/2023

Tổng tín dụng Q3/2023 tăng 3,3% so với quý trước đạt 143 nghìn tỷ đồng (tăng 16,3% so với đầu năm), chủ yếu nhờ cho vay khách hàng tăng 3,4% so với quý trước. TPDN giảm 6,1% so với quý trước xuống còn 2,1 nghìn tỷ đồng (giảm 18% so với đầu năm) và chiếm 1,5% tổng tín dụng, là mức tương đối khiêm tốn khi so với nhiều NHTM HSC khuyến nghị.

Về mặt huy động, tiền gửi khách hàng tăng 2,7% so với quý trước (đạt 130 nghìn tỷ đồng, tăng 10,7% so với đầu năm) và giấy tờ có giá giảm 0,3% so với quý trước (xuống 8 nghìn tỷ đồng, giảm 26,8% so với đầu năm) trong khi vay liên ngân hàng tăng 9,3% so với quý trước (lên 72 nghìn tỷ đồng, tăng 43,9% so với đầu năm). Tỷ lệ tiền gửi không kỳ hạn tăng gần 350 điểm cơ bản trong kỳ lên 27,7%; cao hơn nhiều so với các NHTM có cùng quy mô.

Tỷ lệ NIM tăng nhờ chi phí huy động giảm

Sau 3 quý liên tiếp giảm, tỷ lệ NIM của MSB cuối cùng đã tăng 26 điểm cơ bản so với quý trước (nhưng giảm 56 điểm cơ bản so với cùng kỳ) trong Q3/2023 và đạt 4,3% với chi phí huy động (giảm 71 điểm cơ bản so với quý trước nhưng tăng 168 điểm cơ bản so với cùng kỳ) giảm mạnh hơn lợi suất gộp (giảm 44 điểm cơ bản so với quý trước nhưng tăng 99 điểm cơ bản so với cùng kỳ). Đáng chú ý là lợi suất cho vay chỉ giảm 56 điểm cơ bản so với quý trước trong khi chi phí huy động tiền gửi khách hàng giảm 74 điểm cơ bản so với quý trước.

Nói chung, tỷ lệ NIM Q3/2023 vượt kỳ vọng của HSC nhờ chi phí huy động thấp hơn dự báo, cho thấy thế mạnh của MSB ở nguồn huy động/tiền gửi.

Chất lượng tài sản giảm sút

Tỷ lệ nợ xấu Q3/2023 của MSB tăng 38 điểm cơ bản lên 2,94% từ 2,56% tại thời điểm cuối Q2/2023. Trong khi đó, tỷ lệ nợ nhóm 2 giảm 14 điểm cơ bản so với quý trước xuống còn 3,25% từ 3,39% tại thời điểm cuối Q2/2023.

Chi phí dự phòng Q3/2023 tăng 17,7% so với cùng kỳ lên 416 tỷ đồng, theo đó chi phí tín dụng là 1,2%; giảm nhẹ từ 1,28% trong Q3/2022. Ngân hàng đã xóa 231 tỷ đồng nợ xấu trong Q3/2023 (tương đương 0,67% dư nợ cho vay), tăng từ 100 tỷ đồng trong 6 tháng đầu năm 2023 và 147 tỷ đồng trong Q3/2022. Hệ số LLR tiếp tục giảm còn 58% từ 70%/64% tại thời điểm cuối Q4/2022- Q2/2023.

Thu nhập ngoài lãi tăng khá nhờ lãi thuần HĐ kinh doanh ngoại hối

Thu nhập ngoài lãi Q3/2023 tăng 14,8% so với cùng kỳ lên 733 tỷ đồng, chủ yếu nhờ lãi thuần HĐ kinh doanh ngoại hối tăng trưởng ấn tượng và đạt 566 tỷ đồng (tăng 72,8% so với cùng kỳ). HSC thấy rằng MSB có vị thế khá mạnh trên thị trường ngoại hối với lãi HĐ kinh doanh ngoại hối gần tương đương với các NHTM tư nhân có quy mô lớn hơn như STB, ACB hay MBB.

Lãi thuần HĐ kinh doanh ngoại hối tăng mạnh đã bù đắp cho sự sụt giảm ở lãi thuần HĐ dịch vụ (đạt 234 tỷ đồng và giảm 14,9% so với cùng kỳ) và sự biến động mạnh ở hoạt động mua bán trái phiếu (lỗ 5 tỷ đồng trong Q3/2023 từ lãi 151 tỷ đồng trong Q3/2022). MSB đã tăng thêm danh mục TPDN thay vì bán bớt trong Q3/2023, và đây có lẽ là nguyên nhân khiến kết quả mảng kinh doanh trái phiếu không được tích cực.

Chi phí hoạt động tăng vừa phải

Chi phí hoạt động Q3/2023 tăng 8,4% so với cùng kỳ lên 1.080 tỷ đồng với cả chi phí nhân viên (tăng 14,4% so với cùng kỳ) và chi phí ngoài nhân viên (tăng 3,4% so với cùng kỳ) tăng. Số lượng nhân viên của MSB đã giảm 2,7% so với quý trước nhưng tăng 5,9% so với cùng kỳ, ở mức 6.285 người. Tỷ lệ CIR Q3/2023 giảm còn 34,1% từ 35,1% trong Q3/2022 nhưng tăng từ 28,4% trong Q2/2023.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị. Hiện MSB có P/B dự phóng năm 2023 là 0,82 lần; chiết khấu 22% so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024