Ngân hàng TMCP Hàng hải Việt Nam (MSB): Lợi nhuận Q2/2023 tăng mạnh nhưng chất lượng tài sản kém đi

Nguồn: HSC

Lợi nhuận Q2/2023 tăng mạnh nhưng chất lượng tài sản kém đi

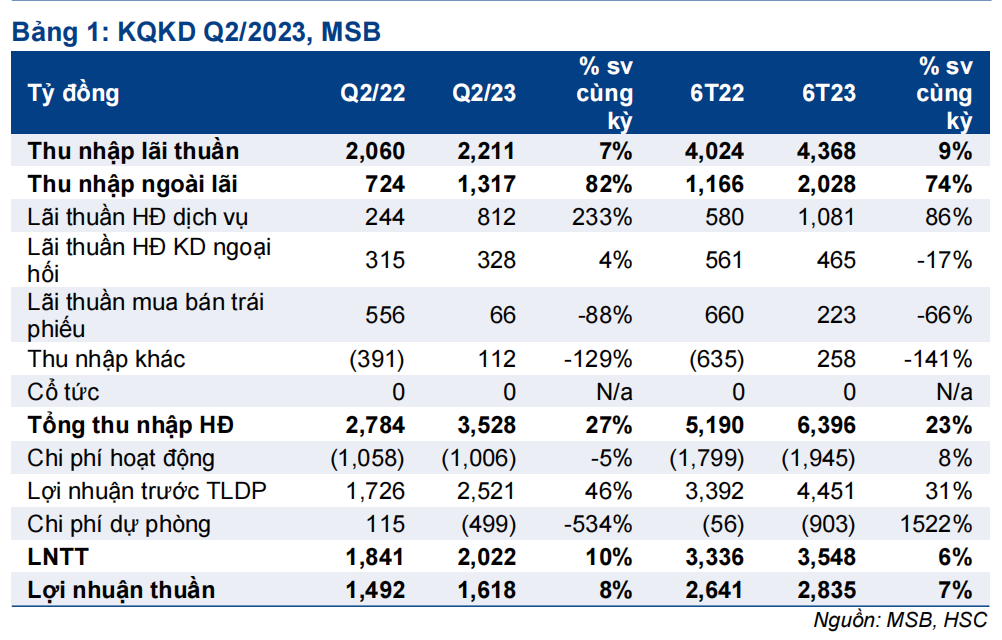

- MSB đã công bố LNTT Q2/2023 đạt 2.022 tỷ đồng, tăng 9,8% so với cùng kỳ, chủ yếu nhờ tổng thu nhập HĐ tăng mạnh (tăng 26,7% so với cùng kỳ) và chi phí HĐ giảm (giả 4,9% so với cùng kỳ). Nhiều khả năng MSB đã ghi nhận phí bancassurance trả trước đợt 2 (HSC ước tính khoảng 350 tỷ đồng) trong Q2/2023. Lợi nhuận 6 tháng bằng 58% dự báo của chúng tôi cho cả năm 2023.

- Chất lượng tài sản kém đi với tỷ lệ nợ xấu là 2,56% (tăng 54 điểm cơ bản so với quý trước) và tỷ lệ nợ nhóm 2 là 3,39% (tăng 22 điểm cơ bản so với quý trước). Hệ số LLR vẫn ở mức thấp, là 64%.

- MSB có P/B dự phóng năm 2023 là 0,87 lần, chiết khấu 22% so với bình quân nhóm NHTM tư nhân ở mức 1,11 lần. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q2/2023

MSB đã công bố KQKD Q2/2023 với LNTT tăng 9,8% so với cùng kỳ đạt 2.022 tỷ đồng nhờ tổng thu nhập HĐ tăng mạnh (tăng 26,7% so với cùng kỳ nhờ cả thu nhập lãi thuần tăng 7,3% so với cùng kỳ và thu nhập ngoài lãi tăng 81,8% so với cùng kỳ) và chi phí HĐ giảm (giảm 4,9% so với cùng kỳ). Nếu loại bỏ phí bancassurance trả trước ghi nhận trong kỳ (theo ước tính của HSC khoảng 350 tỷ đồng), LNTT Q2/2023 giảm 9,2% so với cùng kỳ.

LNTT 6 tháng đầu năm 2023 (tăng 6,4% so với cùng kỳ) bằng 58% dự báo của chúng tôi cho cả năm 2023 và vượt kỳ vọng, chủ yếu vì chi phí HĐ và thu nhập khác khả quan hơn dự báo.

Tín dụng Q2/2023 đi ngang

Tổng tín dụng Q2/2023 gần như đi ngang so với quý trước, đạt 139 nghìn tỷ đồng (giảm 0,2% so với quý trước và tăng 12,7% so với đầu năm) vì Ngân hàng đã sử dụng gần hết hạn mức tín dụng được giao ban đầu là 13,6% trong Q1/2023. TPDN giảm 4,3% so với quý trước xuống còn 2,3 nghìn tỷ đồng và chỉ chiếm 1,6% tổng tín dụng. MSB đã được NHNN giao hạn mức tín dụng mới là 17,8% vào đầu tháng 7.

Về mặt huy động, tiền gửi khách hàng đi ngang so với quý trước, đạt 126 nghìn tỷ đồng (tăng 0,2% so với quý trước và tăng 7,8% so với đầu năm) và vay liên ngân hàng tăng 8,5% so với quý trước lên 66,3 nghìn tỷ đồng (tăng 31,6% so với đầu năm). Trong khi đó giấy tờ có giá giảm 37,2% so với quý trước xuống còn 9 nghìn tỷ đồng (giảm 26,6% so với đầu năm). Tỷ lệ tiền gửi không kỳ hạn của MSB đã tăng 160 điểm cơ bản trong Q2/2023 lên 24,2%; thuộc nhóm cao nhất trong số các NHTM HSC khuyến nghị.

Tỷ lệ NIM tiếp tục giảm

Tỷ lệ NIM Q2/2023 giảm 14 điểm cơ bản so với quý trước (giảm 49 điểm cơ bản so với cùng kỳ) xuống còn 4,04% với lợi suất gộp (tăng 27 điểm cơ bản so với quý trước và tăng 129% so với cùng kỳ) tăng ít hơn chi phí huy động (tăng 45 điểm cơ bản so với quý trước và tăng 289 điểm cơ bản so với cùng kỳ). Lợi suất cho vay khách hàng tăng 39 điểm cơ bản so với quý trước, thấp hơn mức tăng 45 điểm cơ bản so với quý trước của chi phí huy động tiền gửi khách hàng. HSC kỳ vọng chi phí huy động/tỷ lệ NIM của OCB sẽ cải thiện trong 6 tháng cuối năm 2023 nhờ lãi suất tiền gửi đã giảm đáng kể bắt đầu từ cuối tháng 3/đầu tháng 4.

Thu nhập ngoài lãi tăng mạnh nhờ lãi thuần HĐ dịch vụ và thu nhập khác tăng

Thu nhập ngoài lãi Q2/2023 tăng mạnh 81,8% so với cùng kỳ đạt 1.317 tỷ đồng, chủ yếu nhờ lãi thuần HĐ dịch vụ (tăng 233,2% so với cùng kỳ) tăng mạnh và thu nhập khác chuyển từ âm 391 tỷ đồng trong Q2/2022 sang dương 112 tỷ đồng trong Q2/2023. Trái lại, lãi mua bán trái phiếu giảm mạnh 88,2% so với cùng kỳ xuống chỉ còn 66 tỷ đồng.

MSB nhiều khả năng đã ghi nhận phí bancassurance trả trước đợt 2 từ thỏa thuận với Prudential ký kết trong năm 2021 vào lãi thuần HĐ dịch vụ Q2/2023. Chúng tôi ước tính MSB đã ghi nhận khoảng 350 tỷ đồng phí bancassurance trả trước trong Q2/2023.

Chi phí HĐ giảm nhờ chi phí nhân viên giảm

Chi phí HĐ Q2/2023 giảm 4,9% so với cùng kỳ xuống còn 1.006 tỷ đồng vì MSB kiểm soát chặt chi phí nhân viên (chi phí nhân viên giảm 15,3% so với cùng kỳ còn 553 tỷ đồng mặc dù số lượng nhân viên tăng 15,5% so với cùng kỳ lên 6.462 người).

Với chi phí HĐ giảm trong khi tổng thu nhập HĐ tăng đáng kể, tỷ lệ CIR Q2/2023 của MSB đã giảm còn 30,4% từ 34,7% trong Q2/2022 và 32,7% trong Q1/2023.

Chất lượng tài sản kém đi

Tỷ lệ nợ xấu Q2/2023 của MSB tăng 54 điểm cơ bản lên 2,56% từ 2,02% tại thời điểm cuối Q1/2023. Tỷ lệ nợ nhóm 2 cũng tăng 22 điểm cơ bản lên 3,39% từ 3,17% tại thời điểm cuối Q1/2023.

Chi phí dự phòng Q2/2023 tăng mạnh lên 499 tỷ đồng trong khi trong Q2/2022 Ngân hàng hoàn nhập 115 tỷ đồng; theo đó chi phí tín dụng là 1,46% thay vì tỷ lệ hoàn nhập 0,42% trong Q2/2022. MSB đã xóa 72 tỷ đồng nợ xấu trong kỳ, tương đương 0,21% tổng tín dụng (so với 0,4% trong 12 tháng qua). Hệ số LLR tương đương quý trước, ở mức 64% nhưng thấp hơn mức 70% trong Q4/2022.

Nói chung, chất lượng tài sản kém hơn dự đoán và có thể khiến chi phí dự phòng tăng trong những quý tới.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

MSB có P/B dự phóng năm 2023 là 0,87 lần, chiết khấu 22% so với bình quân nhóm NHTM tư nhân ở mức 1,11 lần. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024