Ngân hàng TMCP Hàng hải Việt Nam (MSB): Thay đổi chiến lược tạo tiền đề phát triển bền vững

Nguồn: BVSC

Thay đổi chiến lược tạo tiền đề phát triển bền vững

MSB có lợi thế chi phí vốn thấp khi sở hữu tỷ lệ CASA cao và cơ cấu vay liên ngân hàng cũng ở mức cao trong hệ thống. Lãi suất liên ngân hàng duy trì ở mức thấp tạo điều kiện thuận lợi cho hoạt động kinh doanh ngoại hối và trái phiếu chính phủ cũng như giúp giảm chi phí vốn của ngân hàng. Ngoài ra, chi phí huy động giảm mạnh và tỷ lệ CASA cải thiện khi nền kinh tế phục hồi trở lại cũng là yếu tố hỗ trợ cho chi phí vốn thấp của ngân hàng.

Chiến lược tập trung vào phân khúc khách hàng cá nhân và SMEs dưới sự tư vấn của McKinsey mang đến sự đa dạng hóa trong danh mục cho vay của ngân hàng. Trong kế hoạch tài chính từ năm 2023 – 2027, MSB cũng đặt ra mục tiêu tổng tỷ trọng của khách hàng cá nhân và SMEs không nhỏ hơn 60% tổng dư nợ. Với tầm nhìn trở thành ngân hàng bán lẻ, kỳ vọng MSB có thể mở rộng NIM cũng như thu hút thêm CASA và thu nhập dịch vụ trong tương lai.

Tầm nhìn chuyển đổi số: Từ năm 2018, dưới sự tư vấn của McKinsey và BCG, MSB đã đẩy mạnh đầu tư cho số hóa nhằm bắt kịp với mô hình kinh doanh hiện đại của hệ thống ngân hàng thế giới. Việc chuyển đổi số không những giúp ngân hàng giảm chi phí hoạt động mà còn giúp tăng trải nghiệm người dùng, từ đó đóng góp vào kết quả kinh doanh trong những năm sau.

Tiềm năng của FCCOM: Việt Nam là thị trường màu mỡ cho mảng tài chính tiêu dùng với cơ cấu dân số vàng. Quá trình chuyển đổi số mạnh mẽ đã tạo ra nhiều cơ hội cho thị trường cho vay tiêu dùng nhằm đa dạng hóa sản phẩm, nâng cao trải nghiệm khách hàng, giảm chi phí và tăng khả năng tiếp cận khách hàng. Tận dụng cơ hội này, MSB có thể đẩy mạnh dư nợ tiêu dùng thông qua kết hợp với ngân hàng số TNEX khi nền kinh tế dần hồi phục.

Dự phóng KQKD: BVSC kỳ vọng tổng thu nhập hoạt động (TOI) của MSB năm 2023, 2024 lần lượt đạt 12.822 tỷ đồng (+20,0% YoY) và 14.748 tỷ đồng (+15,0% YoY); LNTT đạt 6.210 tỷ đồng (+7,3% YoY) và 7.740 tỷ đồng (+24,6% YoY).

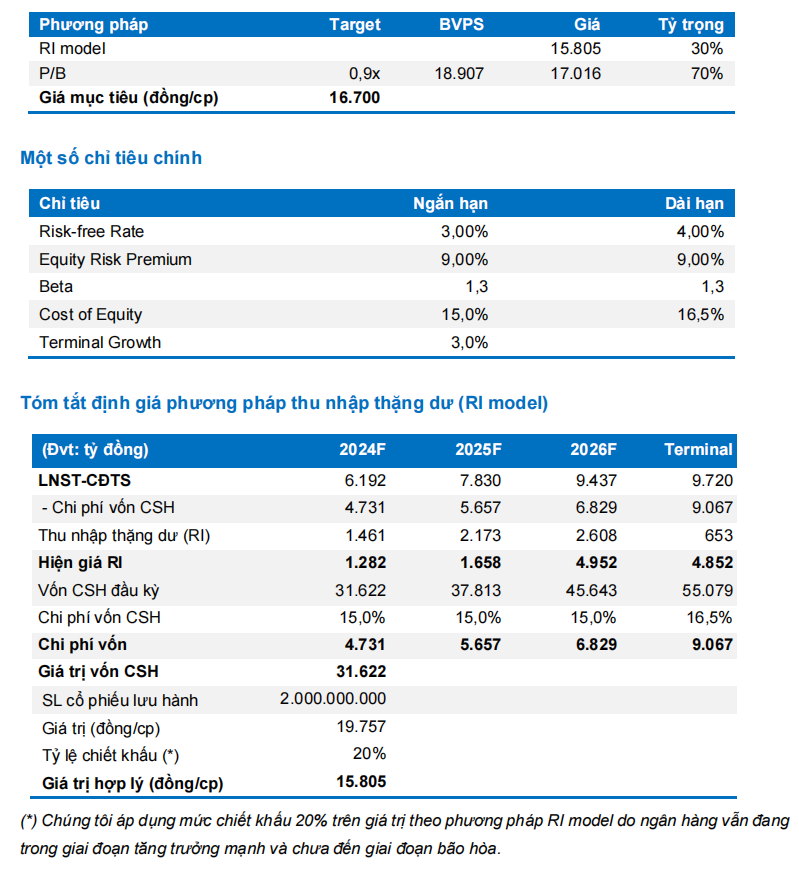

Định giá: BVSC khuyến nghị OUTPERFORM cho MSB với mức giá mục tiêu là 16.700 đồng/cp, tương đương mức lợi suất 18,4%.

Rủi ro: Bối cảnh vĩ mô thế giới vẫn còn nhiều bất định có thể tác động tiêu cực đến thu nhập và khả năng trả nợ của khách hàng. Mảng kinh doanh trái phiếu Chính phủ (TPCP) có thể không mang lại kết quả tốt như các năm trước khi MSB đã hiện thực hóa lợi nhuận trong năm 2022 và 2023.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024