Ngân hàng TMCP Hàng hải Việt Nam (MSB): Triển vọng cải thiện và định giá rẻ; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Triển vọng cải thiện và định giá rẻ; nâng khuyến nghị lên Mua vào

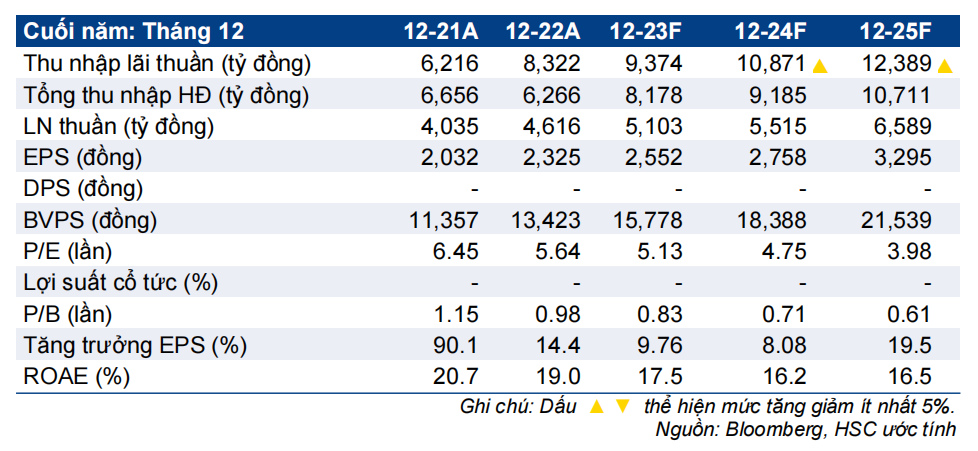

- HSC nâng khuyến nghị đối với MSB lên Mua vào (từ Tăng tỷ trọng) và nâng 6,1% giá mục tiêu lên 17.300đ trên cơ sở định giá mới. Chúng tôi duy trì dự báo cho năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 10,9% (so với 18% bình quân nhóm NHTM tư nhân).

- Với tín dụng Q3/2023 tăng trưởng tốt và tỷ lệ NIM cải thiện, HSC lạc quan hơn về triển vọng lợi nhuận của MSB. Tỷ lệ nợ nhóm 2/tỷ lệ nợ xấu vẫn cao nhưng chúng tôi tin rằng chất lượng tài sản sẽ cải thiện trong 12 tháng tới khi tình hình vĩ mô khởi sắc hơn.

- Sau khi giảm 7% trong 3 tháng qua, MSB hiện có P/B trượt dự phóng 1 năm là 0,72 lần; thấp hơn 1,1 độ lệch chuẩn so với bình quân từ khi niêm yết và chiết khấu 25% so với bình quân nhóm NHTM tư nhân.

Sự kiện: Phân tích triển vọng

MSB đã công bố LNTT 9 tháng đầu năm 2023 tăng 8,3% so với cùng kỳ, sát kế hoạch tăng trưởng cả năm của Ngân hàng ở mức 8,9%. So với kỳ vọng của HSC, kết quả thực hiện của MSB khả quan hơn về tỷ lệ NIM và lãi thuần HĐ kinh doanh ngoại hối nhưng kém khả quan hơn về chất lượng tài sản và chi phí hoạt động.

Chất lượng tài sản suy giảm vẫn là thách thức đối với MSB vì hiện tỷ lệ nợ nhóm 2/tỷ lệ nợ xấu của Ngân hàng đang cao; đồng thời tỷ lệ tín dụng dành cho lĩnh vực BĐS & xây dựng cũng tương đối cao. Tuy nhiên, chúng tôi tin rằng thời gian khó khăn nhất đã qua với thị trường BĐS tiếp tục hồi phục nhờ sự hỗ trợ về mặt chính sách của chính phủ và mặt bằng lãi suất giảm đáng kể so với đầu năm. Theo đó, HSC cho rằng chất lượng tài sản của MSB có thể dần cải thiện trong 12 tháng tới.

Nói chung, chúng tôi vẫn tin rằng MSB có thể dễ dàng hoàn thành kế hoạch đề ra cho năm 2023. Cho năm 2024 và các năm về sau, chi phí huy động thấp với tỷ lệ tiền gửi không kỳ hạn cao (ở mức 27,7%; đứng thứ 4 trong số các NHTM HSC khuyến nghị) và thế mạnh trong nghiệp vụ kinh doanh ngoại hối sẽ là những lợi thế cạnh tranh cốt lõi của Ngân hàng, tạo cơ sở cho sự tăng trưởng lợi nhuận.

Tác động: Nâng dự báo năm 2023-2025, lợi nhuận 3 năm tăng trưởng với tốc độ CAGR 10,9%

Với LNTT 9 tháng đầu năm 2023 sát kỳ vọng, HSC duy trì dự báo lợi nhuận thuần năm 2023-2025 (tương đương bình quân dự báo thị trường). Lợi nhuận 3 năm dự báo tăng trưởng với tốc độ CAGR 10,9%. Dựa trên dự báo cho năm 2023, lợi nhuận Q4/2023 tăng 22,1% so với cùng kỳ.

Định giá và khuyến nghị

Sau khi giảm 7% trong 3 tháng qua, hiện MSB có P/B trượt dự phóng 1 năm là 0,72 lần; thấp hơn 1,1 độ lệch chuẩn so với bình quân từ khi niêm yết và chiết khấu 25% so với bình quân nhóm NHTM tư nhân. Sau khi chuyển thời điểm định giá sang cuối năm 2024, HSC nâng giá mục tiêu lên 17.300đ, tương đương tiềm năng tăng giá 32% và P/B dự phóng năm 2024 là 0,94 lần. Chúng tôi nâng khuyến nghị đối với MSB lên Mua vào (từ Tăng tỷ trọng) dựa trên định giá hấp dẫn và niềm tin vào triển vọng tích cực của Ngân hàng khi nền kinh tế và ngành BĐS Việt Nam hồi phục.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024