Ngân hàng TMCP Kỹ thương Việt Nam (TCB): Định giá hấp dẫn dù bất động sản phục hồi chậm

Nguồn: VCSC

Định giá hấp dẫn dù bất động sản phục hồi chậm

- Chúng tôi duy trì giá mục tiêu cho Ngân hàng TMCP Kỹ thương Việt Nam (TCB) ở mức 42.200 đồng/cổ phiếu cũng như khuyến nghị MUA.

- Tác động tích cực đến định giá của chúng tôi từ việc cập nhật giá mục tiêu đến cuối năm 2024 bị ảnh hưởng bởi (1) mức giảm 4,1% trong dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2027 của chúng tôi (với mức giảm tương ứng là -0,7%/-1,8%/ -10,8%/-5,3%/-1,0% cho năm 2023/24/25/26/27) và (2) việc chúng tôi giảm giả định về P/B mục tiêu của TCB từ 1,2x xuống 1,1x dựa trên Mô hình tăng trưởng Gordon (GGM).

- Chúng tôi giảm dự báo lợi nhuận giai đoạn 2023-2027 chủ yếu do chúng tôi (1) giảm dự báo thu nhập từ lãi (NII) thêm 4,5% do chúng tôi giảm giả định NIM trung bình từ 4,78% xuống 4,51%, (2) giảm dự báo thu nhập phí ròng (NFI) thêm 1,3% do mức giảm trong thu nhập phí bancassurance và (3) tăng dự báo tổng chi phí dự phòng thêm 3,7%. Giả định trung bình của chúng tôi cho chi phí tín dụng giai đoạn 2023-2027F là 0,98%.

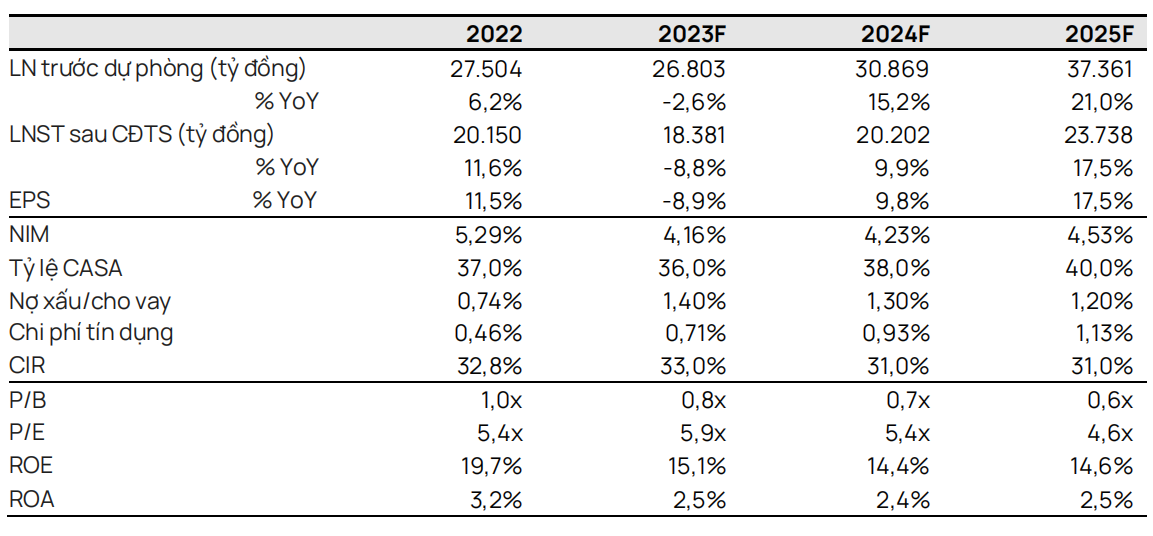

- Chúng tôi giữ nguyên dự báo LNTT và LNST sau lợi ích CĐTS năm 2023 lần lượt ở mức 23,4 nghìn tỷ đồng (-8,5% YoY) và 18,4 nghìn tỷ đồng (-8,8% YoY). TCB đặt mục tiêu LNTT năm 2023 đạt 22 nghìn tỷ đồng (-14% YoY) tại ĐHCĐ tháng 4/2023.

- Chúng tôi cho rằng định giá hiện tại của TCB là hấp dẫn. TCB hiện đang giao dịch với P/B trượt là 0,9 lần, thấp hơn 1 độ lệch chuẩn so với P/B trượt trung bình 4 năm.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Hạn mức tín dụng thấp hơn dự kiến; tỷ lệ CASA thấp hơn dự kiến; chi phí tín dụng cao hơn dự kiến từ các khoản vay và trái phiếu doanh nghiệp.

Chúng tôi giảm giả định đối với dư nợ các khoản vay thế chấp mua nhà năm 2023/2024 thêm lần lượt 14%/18% nhưng chúng tôi vẫn giữ kỳ vọng về sự phục hồi của nhu cầu vay thế chấp mua nhà. Tăng trưởng tín dụng 9 tháng đầu năm 2023 của TCB cao nhưng hầu hết các khoản vay đều đến từ các chủ đầu tư bất động sản với lợi suất tương đối thấp trong khi các khoản vay thế chấp mua nhà, vốn mang lại lợi suất cao hơn, lại ở mức thấp. Với sự phục hồi chậm hơn dự kiến của thị trường bất động sản nhà ở trong quý 3/2023 và thực tế là TCB tập trung nhiều hơn vào phân khúc cao cấp và hạng sang - nơi chúng tôi tin rằng sự phục hồi có thể chậm hơn một chút so với thị trường bất động sản nhà ở nói chung - chúng tôi hạ dự báo về dư nợ các khoản vay thế chấp mua nhà năm 2023 và 2024 thêm lần lượt 14% và 18%. Tuy nhiên, dự báo của chúng tôi tương ứng với kỳ vọng rằng(1) dư nợ các khoản vay thế chấp mua nhà sẽ tăng nhẹ 3% QoQ trong quý 4/2023 và (2) dư nợ các khoản vay thế chấp mua nhà sẽ tăng 10% YoY trong năm 2024, được hỗ trợ bởi kỳ vọng của chúng tôi về sự phục hồi của nền kinh tế và môi trường lãi suất tương đối thấp duy trì trong năm tới.

Chúng tôi duy trì dự báo NIM năm 2023 ở mức 4,16% (-113 điểm cơ bản YoY) và kỳ vọng NIMnăm 2024 sẽ tăng nhẹ. NIM cải thiện trong quý 3/2023 phù hợp với kỳ vọng của chúng tôi nhờ COF giảm mạnh. Chúng tôi kỳ vọng xu hướng này sẽ tiếp tục và dự báo NIM sẽ tăng 10 điểm cơ bản QoQ trong quý 4/2023. Đối với năm 2024, chúng tôi dự báo NIM tăng 7 điểm cơ bản YoY đạt 4,23% tương ứng với kỳ vọng của chúng tôi về sự phục hồi kinh tế mạnh hơn vào năm tới (Chính phủ đặt mục tiêu tăng trưởng GDP năm 2024 đạt 6-6,5%), điều này sẽ hỗ trợ nhu cầu tín dụng từ bán lẻ, vốn ở mức tương đối thấp vào năm 2023 và từ đó hỗ trợ NIM. Chúng tôi lưu ý rằng dự báo NIM năm 2024 của chúng tôi chưa bao gồm thu nhập lãi tiềm năng mà TCB có thể thu lại được từ chương trình chính sách giá linh hoạt. Bao gồm khoản thu nhập này, chúng tôi ước tính NIM năm 2024 có thể cao hơn ~50 điểm cơ bản so với dự báo hiện tại của chúng tôi.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024