Ngân hàng TMCP Kỹ thương Việt Nam (TCB): KQKD Q1/2023 không khả quan vì tỷ lệ NIM giảm

Nguồn: HSC

KQKD Q1/2023 không khả quan vì tỷ lệ NIM giảm

Tóm tắt

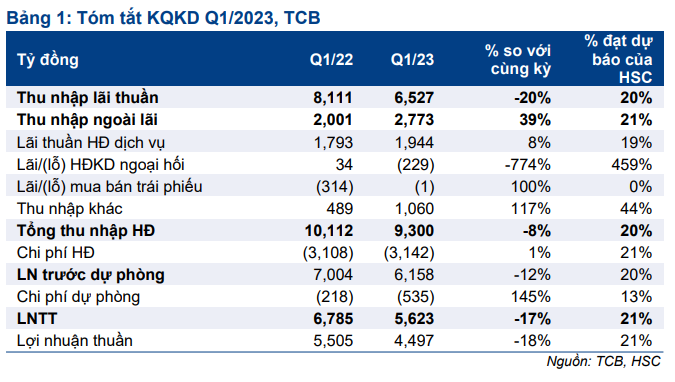

- LNTT Q1/2023 đạt 5,6 nghìn tỷ đồng, giảm 17% vì tổng thu nhập HĐ giảm (giảm 8%) và chi phí dự phòng tăng (tăng 145%).

- TCB ghi nhận 730 tỷ đồng lãi không thường xuyên từ bán trụ sở văn phòng cũ. Nếu loại bỏ khoản này, lợi nhuận giảm 28% còn 4,9 nghìn tỷ đồng trong Q1/2023.

- Tín dụng tăng mạnh 9% so với đầu năm, nhờ cho vay doanh nghiệp BĐS (tăng 35,8%). Tuy nhiên, do chi phí huy động tăng mạnh, tỷ lệ NIM giảm 35 điểm cơ bản so với quý trước còn 4,22%. Tỷ lệ tiền gửi không kỳ hạn giảm còn 32% và tỷ lệ nợ xấu tăng lên 0,85%.

- HSC duy trì khuyến nghị Mua vào, giá mục tiêu 36.500đ và dự báo. Hiện TCB có P/B dự phóng năm 2023 là 0,79 lần, chiết khấu 16% so với bình quân nhóm NHTM tư nhân ở mức 0,94 lần.

Sự kiện: Công bố KQKD Q1/2023

TCB đã công bố KQKD Q1/2023 kém khả quan với LNTT đạt 5.623 tỷ đồng (giảm 17% so với cùng kỳ nhưng tăng 18,5% so với quý trước). Nếu loại bỏ khoản lợi nhuận từ bán trụ sở văn phòng cũ, lợi nhuận giảm 28% so với cùng kỳ còn 4.893 tỷ đồng trong Q1/2023.

Nói chung, tác động từ những khó khăn trên thị trường BĐS và TPDN, 2 lĩnh vực kinh doanh chính của TCB, trong Q1/2023 chủ yếu thể hiện ở sự sụt giảm tổng thu nhập HĐ, và chưa thể hiện nhiều ở chất lượng tài sản. Lợi nhuận công bố trong kỳ bằng 21% dự báo của HSC cho cả năm 2023 và cao hơn kỳ vọng (chúng tôi không đưa lợi nhuận không thường xuyên vào mô hình dự báo của mình).

Tín dụng tăng trưởng mạnh 9%

Tổng tín dụng tăng 9% so với đầu năm, trong đó cho vay khách hàng tăng 10,7% và TPDN giảm 7,9%. Trong tổng tín dụng, cho vay khách hàng chiếm tỷ trọng 92,5% và TPDN chiếm tỷ trọng 7,5% (so với 15,3% tại thời điểm cuối năm 2021 và 8,9% tại thời điểm cuối năm 2022). Động lực tăng trưởng lớn nhất trong kỳ là cho vay doanh nghiệp BĐS, tăng 35,8% so với đầu năm trong khi nhu cầu tín dụng ở phân khúc KHCN (giảm 2% so với đầu năm) và DNNVV (tăng 3% so với đầu năm) trong kỳ khá yếu.

Tăng trưởng huy động đạt cao, đạt 10,6%

Tổng vốn huy động tăng 10,6% so với đầu năm với tiền gửi khách hàng tăng 8,1% so với đầu năm và GTCG tăng 37,4%. Trên thực tế, đây là một diễn biến tích cực, giúp nâng cao thanh khoản cho TCB. Tuy nhiên, tiền gửi không kỳ hạn (giảm 6% so với đầu năm và giảm 25% so với cùng kỳ) tiếp tục giảm vì khách hàng chuyển sang tiền gửi có kỳ hạn trong môi trường lãi suất cao. Tỷ lệ tiền gửi không kỳ hạn giảm còn 32% (từ 50,5% tại thời điểm cuối năm 2021 và 37% tại thời điểm cuối năm 2022).

Trong khi đó, với tăng trưởng cho vay chủ yếu tập trung vào kỳ hạn trung và dài, nên hệ số LDR tính theo quy định của NHNN đã tăng lên 81% và hệ số vốn huy động ngắn hạn dùng để cho vay trung, dài hạn tăng lên 33,5%.

Tỷ lệ NIM giảm là xu hướng tất yếu

Tỷ lệ NIM Q1/2023 giảm còn 4,22% (giảm 35 điểm cơ bản so với quý trước và giảm 177 điểm cơ bản so với cùng kỳ) vì chi phí huy động tăng mạnh (tăng 109 điểm cơ bản so với quý trước và tăng 289 điểm cơ bản so với cùng kỳ) nhưng lợi suất gộp không tăng tương ứng (tăng 67 điểm cơ bản so với quý trước và tăng 98 điểm cơ bản so với cùng kỳ).

Mặc dù mặt bằng lãi suất đã giảm nhẹ gần đây, lãi suất huy động cao trong Q4/2022 và đầu Q1/2023 sẽ thể hiện toàn bộ tác động trong Q1/2023-Q2/2023. Theo đó, HSC dự báo tỷ lệ NIM sẽ đi ngang ở 4,2% trong Q2/2023 trước khi hồi phục nhẹ 30-50 điểm cơ bản trong 6 tháng cuối năm 2023.

Thu nhập ngoài lãi tăng mạnh nhờ lãi không thường xuyên

Tổng thu nhập ngoài lãi tăng mạnh 39% so với cùng kỳ nhờ thu nhập khác tăng mạnh (tăng 117% so với cùng kỳ) và nhờ không còn lỗ mua bán trái phiếu (so với lỗ 314 tỷ đồng ghi nhận trong Q1/2022). Trái lại, lãi thuần HĐ dịch vụ chỉ tăng 8% so với cùng kỳ và HĐ kinh doanh ngoại hối ghi nhận lỗ 229 tỷ đồng (so với lãi nhẹ trong Q1/2022).

Về thu nhập phí, động lực chính là dịch vụ tiền mặt, thanh toán, L/C đạt 991 tỷ đồng (tăng 177% so với cùng kỳ) và dịch vụ thẻ đạt 455 tỷ đồng (tăng 303% so với cùng kỳ). Trái lại, thu nhập bancassurance giảm 11% so với cùng kỳ và dịch vụ IB (chủ yếu liên quan đến mảng TPDN) giảm mạnh (giảm 73% so với cùng kỳ) vì hoạt động phát hành TPDN trầm lắng trong bối cảnh thị trường TPDN được siết chặt quản lý.

Về thu nhập khác, TCB đã ghi nhận lợi nhuận khoảng 730 tỷ đồng từ bán tòa nhà trước đó là trụ sở của Ngân hàng (Vincom Bà Triệu) sau khi chuyển sang trụ sở mới vào đầu năm nay. Nếu không tính khoản lãi không thường xuyên này, thu nhập khác chỉ đạt 330 tỷ đồng (giảm 33% so với cùng kỳ) và tổng thu nhập HĐ chỉ đạt 8.570 tỷ đồng (giảm 15,2% so với cùng kỳ).

Tỷ lệ CIR tăng nhẹ và vẫn được kiểm soát tốt

Chi phí HĐ (tăng 1,1% so với cùng kỳ) được kiểm soát chặt nhưng vì tổng thu nhập HĐ giảm (giảm 8% so với cùng kỳ) trong Q1/2023, nên tỷ lệ CIR vẫn tăng lên 33,8% (so với 32,8% trong năm 2022), vẫn nằm trong biên độ mục tiêu của ban lãnh đạo là 33-35%.

Áp lực đối với chất lượng tài sản trong tầm kiểm soát

Nợ xấu tăng lên 3.946 tỷ đồng (tăng 30% so với quý trước và tăng 61,6% so với cùng kỳ), theo đó tỷ lệ nợ xấu là 0,85% (so với 0,72% trong Q4/2022). Nợ nhóm 2 tăng lên 8.955 tỷ đồng (tăng 2,5% so với quý trước và tăng 311% so với cùng kỳ), tương đương tỷ lệ nợ nhóm 2 là 1,92%.

Theo đối tượng khách hàng, tỷ lệ nợ xấu từ KHCN tăng lên 1,4% (từ 1,2% tại thời điểm cuối năm 2022), tỷ lệ nợ xấu từ DNNVV tăng lên 1,3% (từ 1,2% tại thời điểm cuối năm 2022) và tỷ lệ nợ xấu từ doanh nghiệp lớn vẫn ở 0%. Về chất lượng của danh mục trái phiếu của TCB, trong số 60 nghìn tỷ đồng trái phiếu có rủi ro tín dụng, có 1,9 nghìn tỷ đồng (3,16%) được đưa vào nhóm nợ cần chú ý (nợ nhóm 2).

Các chỉ tiêu khác về chất lượng tài sản, chẳng hạn như tỷ lệ giá trị khoản vay trên tài sản đảm bảo vẫn ở mức 60% và tỷ lệ các khoản phải thu trên tài sản sinh lãi vẫn duy trì ở 1,4%; nghĩa là vẫn ở mức tích cực. Ngoài ra, hệ số LLR của TCB đã giảm còn 134% (so với 157% trong Q4/2022), nhưng vẫn cao hơn bình quân ngành.

Mặc dù chi phí dự phòng tăng mạnh 145% so với cùng kỳ, thì mức tăng này xuất phát từ nền thấp và con số dự phòng tuyệt đối chỉ tương đương 3 quý trước đó. HSC cho rằng, áp lực dự phòng vẫn chưa thể hiện rõ trong Q1/2023.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Mua vào, giá mục tiêu 36.500đ (tiềm năng tăng giá 22%) và dự báo. Hiện TCB có P/B dự phóng năm 2023 là 0,79 lần; chiết khấu 16% so với bình quân nhóm NHTM tư nhân ở mức 0,94 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024