Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu TCB, mặc dù chúng tôi điều chỉnh giảm giá mục tiêu 1 năm xuống 34.500 đồng/cổ phiếu (từ 38.700 đồng) do chúng tôi áp dụng mức chiết khấu 10% đối với rủi ro tập trung của ngân hàng và giả định tỷ lệ nợ xấu tăng 40 điểm cơ bản so với dự báo trước đây. Trong Q3/23, chúng tôi nhận thấy số dư trái phiếu doanh nghiệp tiếp tục tăng 21% so với quý trước (hoặc 8,5 nghìn tỷ đồng). Đồng thời, dư nợ cho vay đối với ngành bất động sản vẫn trên đà tăng 6,7% so với quý trước (hoặc 14 nghìn tỷ đồng). Chúng tôi không cho rằng việc tăng số dư trái phiếu doanh nghiệp của ngân hàng là một điểm tích cực. Mặc dù ngân hàng đã đặt mục tiêu đa dạng hóa danh mục cho vay, nhưng trên thực tế tỷ trọng cho vay đối với chuỗi ngành bất động sản liên tục tăng trong những năm vừa qua. Các khoản cho vay dành cho ReCom (bất động sản, xây dựng và vật liệu xây dựng) chiếm tới 43% tổng tín dụng của ngân hàng tại thời điểm cuối Q3/2023 (so với mức 32% vào năm 2020).

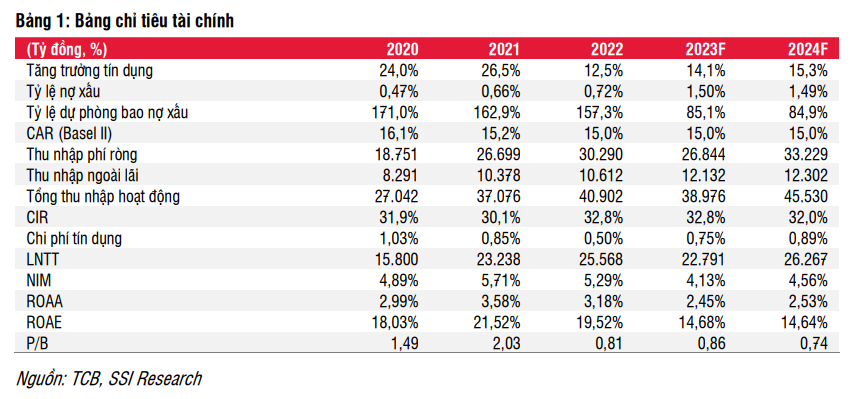

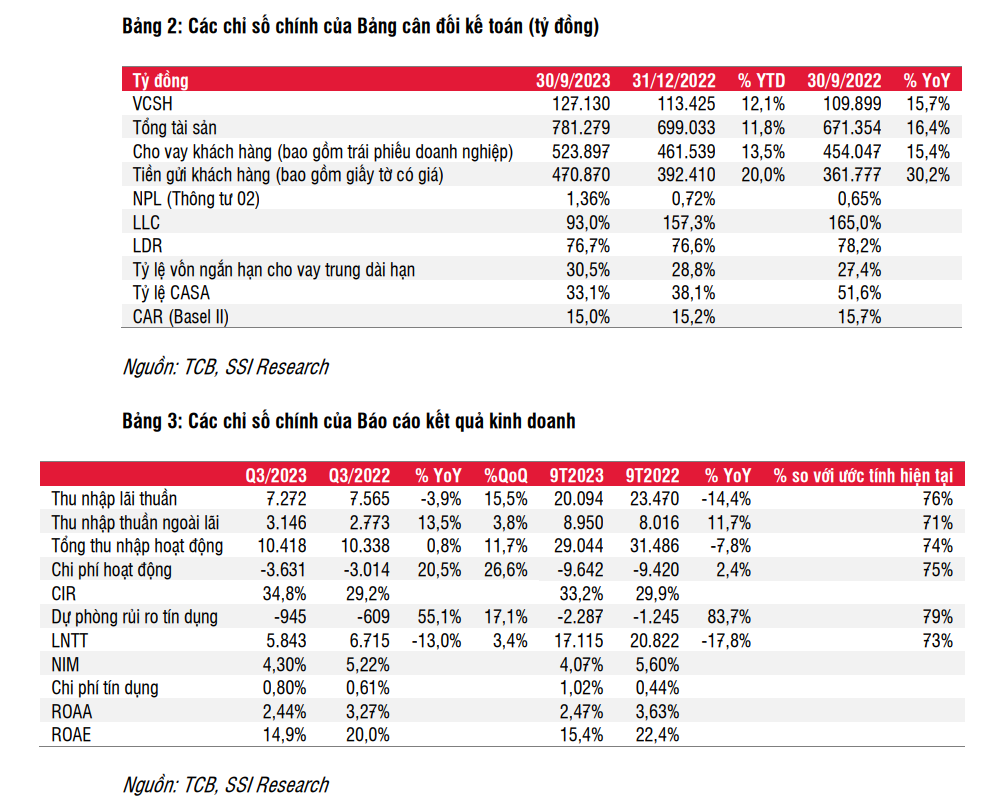

LNTT Q3/2023 nhìn chung phù hợp với kỳ vọng của chúng tôi là 5,8 nghìn tỷ đồng. Hệ số NIM tốt hơn nhưng nợ xấu lại cao hơn kỳ vọng. Cụ thể, NIM cải thiện 43 điểm cơ bản so với quý trước, nhưng tỷ lệ nợ xấu trong nhóm bán lẻ và doanh nghiệp vừa và nhỏ tăng nhanh lên lần lượt là 2,5% (+50 điểm cơ bản) và 2,2% (+70 điểm cơ bản). Tỷ lệ nợ xấu đối với 2 nhóm khách hàng này tương đồng với giai đoạn 2016-2017. Lũy kế 9 tháng đầu năm 23, TCB ghi nhận 17,1 nghìn tỷ đồng LNTT (giảm 17,8% svck), hoàn thành 78% mục tiêu đặt ra tại ĐHCĐ của ngân hàng và 73% ước tính của chúng tôi trong năm 2023. Chúng tôi điều chỉnh giảm 2% ước tính LNTT cho năm 2023 và 2024 xuống lần lượt là 22,8 nghìn tỷ đồng (giảm 11% svck) và 26,3 nghìn tỷ đồng (tăng 15% svck), chủ yếu do chúng tôi giả định nợ xấu sẽ có thể tăng lên.

Quan điểm ngắn hạn: Chúng tôi kỳ vọng TCB sẽ đạt mức tăng trưởng lợi nhuận svck là 20% svck trong Q4/2023, ngược với xu hướng giảm trong ba quý vừa qua. Tuy nhiên, chúng tôi cũng xin lưu ý rằng tăng trưởng quý 4 cũng nhờ mức nền thấp được thiết lập trong năm trước.

Yếu tố hỗ trợ tăng đối với khuyến nghị: Tỷ lệ hấp thụ cao hơn kỳ vọng tại các dự án BĐS mà TCB tài trợ; và mảng ngân hàng đầu tư và bancassurance phục hồi tốt hơn kỳ vọng.

Rủi ro giảm đối với khuyến nghị: Tỷ lệ hấp thụ thấp hơn kỳ vọng tại các dự án bất động sản mà TCB tài trợ; và mảng ngân hàng đầu tư và bancassurance phục hồi kém hơn kỳ vọng.

KQKD Q3/2023

Mặc dù LNTT vẫn có xu hướng giảm svck nhưng lợi nhuận cốt lõi cho thấy sự cải thiện so với quý trước. Lợi nhuận trước thuế quý 3 của ngân hàng mẹ (không bao gồm thu nhập bất thường từ các hợp đồng phòng ngừa rủi ro tỷ giá trong Q2/2023) tăng 5% so với quý trước đạt 4,7 nghìn tỷ đồng, trong khi LNTT của công ty chứng khoán TCBS do TCB sở hữu 100% tăng 108% so với quý trước đạt 1,2 nghìn tỷ đồng. NIM cải thiện sớm hơn và nhiều hơn (tăng 43 điểm cơ bản so với quý trước) so với dự báo ban đầu của chúng tôi. Tuy nhiên, tỷ lệ hình thành nợ xấu tăng lên 1,8%, phát sinh từ cả mảng bán lẻ và SME.

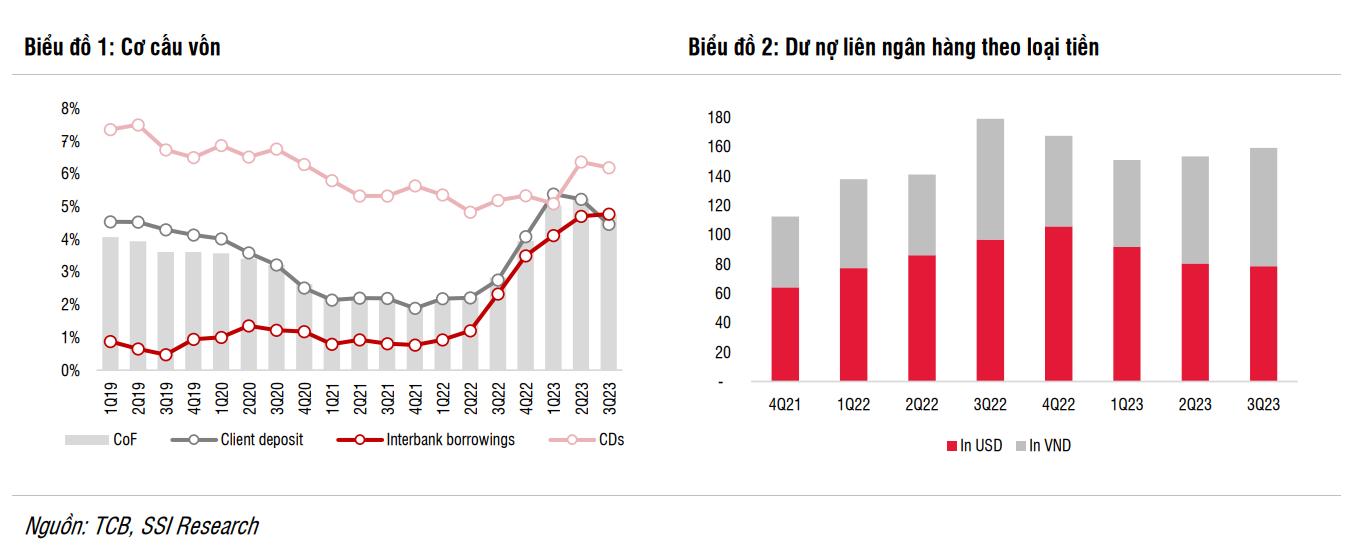

NIM cải thiện so với quý trước chủ yếu nhờ giảm áp lực về chi phí vốn. Mặc dù tăng trưởng huy động vượt xa tăng trưởng tín dụng (tăng 7,8% so với quý trước so với mức tăng 3% so với quý trước) và tỷ lệ phân bổ cho các tài sản có tỷ suất sinh lời thấp hơn (tiền gửi tại NHNN) tăng lên (+19,6 nghìn tỷ đồng hay tăng 249% so với quý trước), NIM của TCB vẫn duy trì ở mức 4,3% (tăng 43 điểm cơ bản so với quý trước) trong Q3/2023, nhờ 43% số tiền gửi trong Q2/2023 đã được định giá lại ở mức thấp hơn trong Q3/2023, giúp chi phí vốn giảm 48 điểm cơ bản. Trong số các nguồn vốn, chúng tôi nhận thấy chỉ có chi phí vay liên ngân hàng là chưa hạ nhiệt khi 50% trong số này là vốn vay từ nước ngoài.

Tại thời điểm cuối Q3/2023, khoảng 76% tiền gửi dự kiến sẽ được định giá lại trong vòng 12 tháng tới. Điều này có thể làm giảm áp lực lên chi phí vốn bình quân trong thời gian tới. Chúng tôi cho rằng chi phí vốn bình quân có thể giảm xuống mức 4,56% trong Q4/2023 (so với mức 4,76% trong Q3/2023). Mức cải thiện về chi phí vốn trong Q4/2023 không nhiều như trong Q3/2023, do chúng tôi cho rằng ngân hàng vẫn cần phải huy động vốn dài hạn để đáp ứng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn. Cuối tháng 9/2023 tỷ lệ này là 30,5% (so với mức trần quy định là 30%) và TCB có thể vẫn tiếp tục giải ngân các khoản vay trung và dài hạn trong thời gian tới. Cùng với kỳ vọng lãi suất cho vay đối với khoản vay áp dụng cơ chế định giá linh hoạt có thể chưa tăng trong Q4/2023, NIM sẽ chỉ có cải thiện nhẹ trong năm 2023 (4,13%) so với mức 4,07% trong 9 tháng đầu năm 2023.

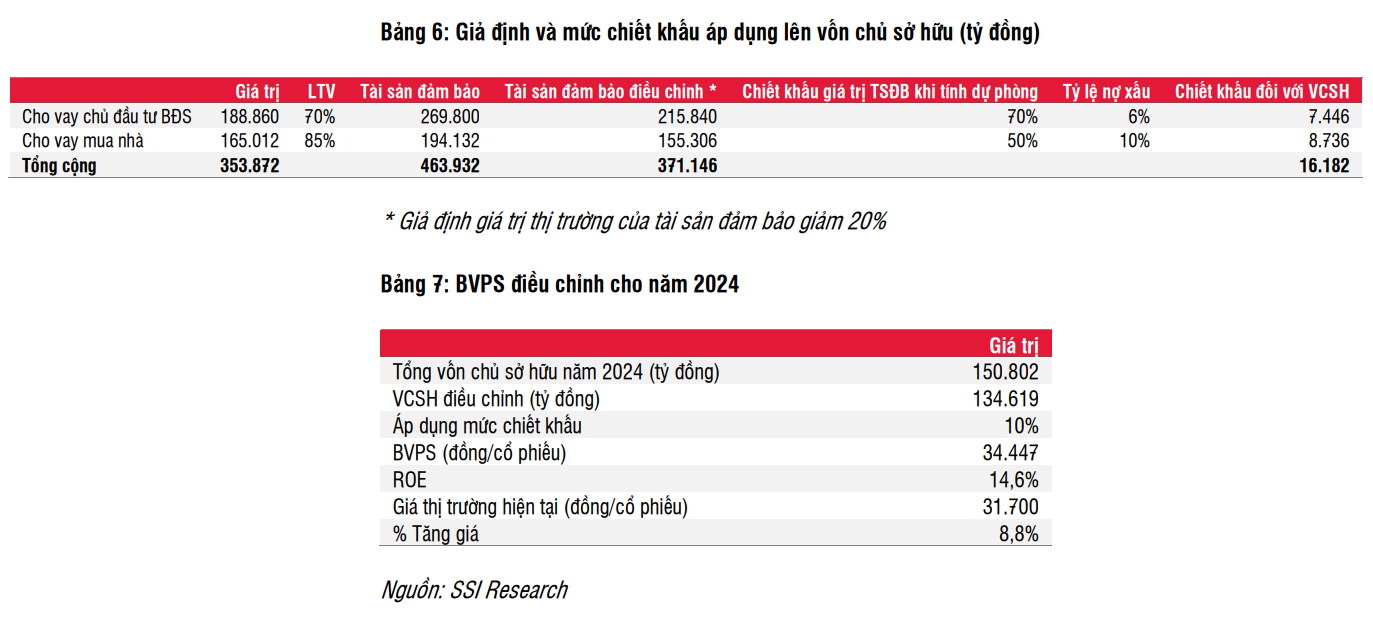

Chất lượng tài sản phần lớn được kiểm soát tốt nhưng rủi ro tập trung tín dụng vẫn là điểm cần được theo dõi sát sao. Tại thời điểm cuối Q3/2023, tăng trưởng tín dụng của TCB là +13,5% so với đầu năm (đạt 62 nghìn tỷ đồng) mặc dù cho vay mua nhà giảm 13% so với đầu năm (hoặc giảm 24 nghìn tỷ đồng). Động lực chính của tăng trưởng tín dụng đến từ cho vay chủ đầu tư BĐS (tăng 51 nghìn tỷ đồng hay tăng 37% so với đầu năm), trái phiếu doanh nghiệp (7,3 nghìn tỷ đồng hoặc tăng 18% so với đầu năm) và cho vay các doanh nghiệp thương mại & sản xuất (tăng 15 nghìn tỷ đồng hoặc tăng 25% so với đầu năm).

Theo chia sẻ của ban lãnh đạo TCB, ngân hàng không cho vay các chủ đầu tư nhỏ mà thay vào đó sẽ cho vay có chọn lọc với khoảng 5-6 doanh nghiệp lớn. Cho vay chủ đầu tư (chưa bao gồm trái phiếu doanh nghiệp) tại TCB tại thời điểm cuối tháng 9 là 160 nghìn tỷ đồng (chiếm 34% tổng dư nợ), cho thấy dư nợ trung bình đối với một chủ đầu tư giao động khoảng 5%-6% tổng số dư cho vay khách hàng hoặc từ 20%- 25% vốn chủ sở hữu của TCB. Chúng tôi cho rằng hệ thống giám sát rủi ro của TCB sẽ theo dõi chặt chẽ tình hình tài chính & dòng tiền của những khách hàng này, đồng thời có đầy đủ tài sản thế chấp. Qua đó, ngân hàng có được sự linh hoạt và giữ tỷ lệ nợ xấu của các tập đoàn lớn ở mức 0%. Tuy nhiên, đây vẫn là một rủi ro cần được cân nhắc khi đầu tư vào ngân hàng.

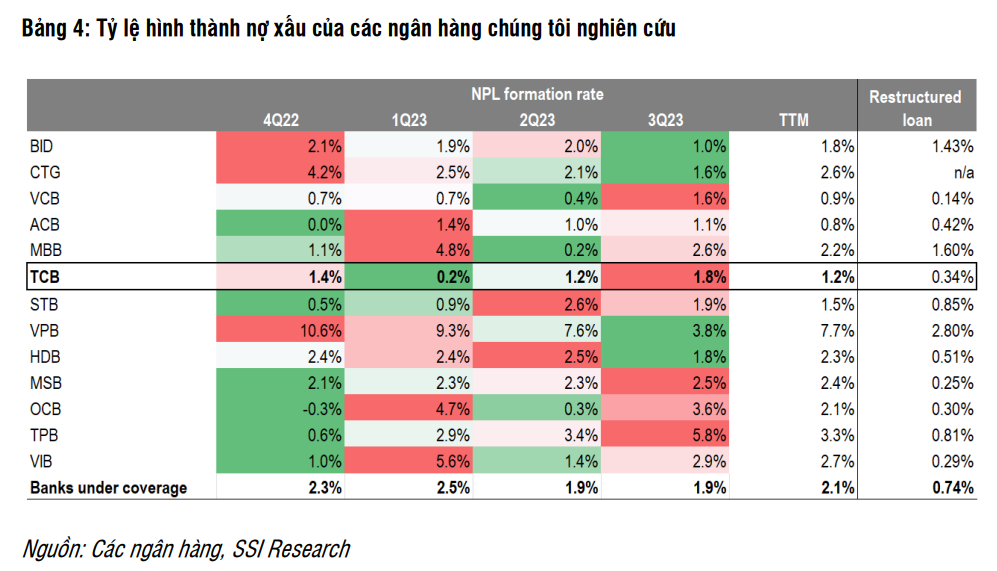

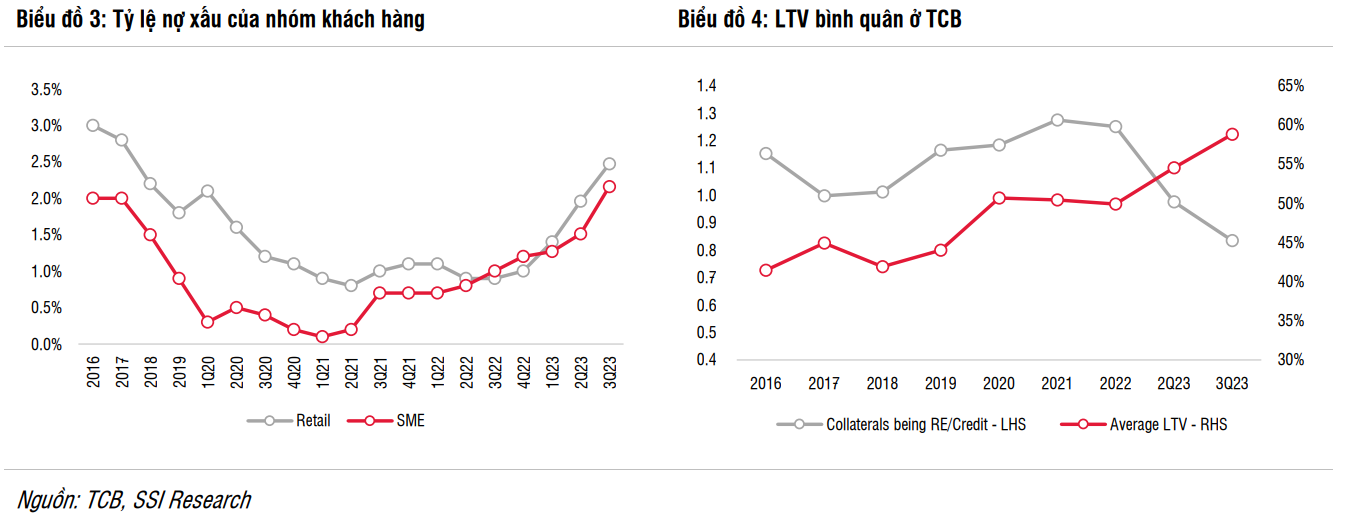

Tại thời điểm cuối Q3/23, chúng tôi nhận thấy chất lượng tài sản phần lớn nằm được kiểm soát, với tổng dư nợ Nhóm 2 và dư nợ tái cấu trúc theo TT 02 chiếm 3% tổng dư nợ (so với mức 3,1% trong Q2/2023). Nợ nhóm 2 giảm 35% so với quý trước là một dấu hiệu tích cực. Tuy nhiên, tỷ lệ nợ xấu giữa các khách hàng bán lẻ và khách hàng SME tiếp tục suy yếu trong Q3/2023, lần lượt ở mức 2,5% và 2,2%. Các khoản nợ bán lẻ quá hạn đến từ nhiều hoạt động khác nhau (như thẻ tín dụng, cho vay mua nhà…). Ngoài ra, Tỷ lệ cho vay trên giá trị tài sản (LTV) bình quân của danh mục cho vay đã tăng lên 59% (so với mức 50% trong năm 2022). Tài sản thế chấp là bất động sản tiếp tục giảm (giảm 12% so với đầu năm hoặc 70 nghìn tỷ đồng), trong khi các dạng tài sản thế chấp khác (bao gồm “quyền phát triển dự án”) tăng đáng kể (tăng 74% so với đầu năm hoặc 165 nghìn tỷ đồng) trong 9 tháng đầu năm 2023

Hoạt động bảo lãnh phát hành trái phiếu và giao dịch trái phiếu chính phủ đã hỗ trợ LNTT trong Q3/2023. Tương tự như các ngân hàng khác, TCB cũng ghi nhận khoản lãi lớn từ kinh doanh trái phiếu chính phủ là 635 tỷ đồng (tăng 4 lần svck) do lợi suất trên thị trường thứ cấp giảm. Ngoài ra, giá trị TPDN phát hành thông qua TCBS cho thấy sự cải thiện trong Q2/2023 và Q3/2023 lần lượt đạt 37 nghìn tỷ đồng và 24 nghìn tỷ đồng (tăng 4 lần svck), giúp thu nhập từ dịch vụ ngân hàng đầu tư đạt 607 tỷ đồng (tăng 7% svck hoặc tăng 92% so với quý trước) trong Q3/2023. Chúng tôi cũng xin lưu ý, phần lớn giá trị bảo lãnh phát hành có liên quan đến ngân hàng mẹ, công ty con TCBS và một số khách hàng lớn của TCB, đồng nghĩa với việc thị trường trái phiếu doanh nghiệp nói chung vẫn chưa trở lại hoạt động bình thường.

Luận điểm đầu tư

Chúng tôi điều chỉnh giả định về tỷ lệ nợ xấu và tỷ lệ dự phòng rủi ro bao nợ xấu lần lượt là 1,5% và 85% cho năm 2023 so với mức 1,1% và 106% theo ước tính trước đó để phản ánh tỷ lệ hình thành nợ xấu cao hơn trong Q3/2023, đặc biệt là ở nhóm khách hàng bán lẻ và SME. Đồng thời, chúng tôi điều chỉnh tăng hệ số NIM từ 4,08% lên 4,13% để phản ánh sự phục hồi tốt hơn kỳ vọng trong Q3/2023. Theo đó, chúng tôi ước tính LNTT của TCB trong năm 2023 và 2024 lần lượt là 22,8 nghìn tỷ đồng (giảm 11% svck) và 26,3 nghìn tỷ đồng (tăng 15% svck).

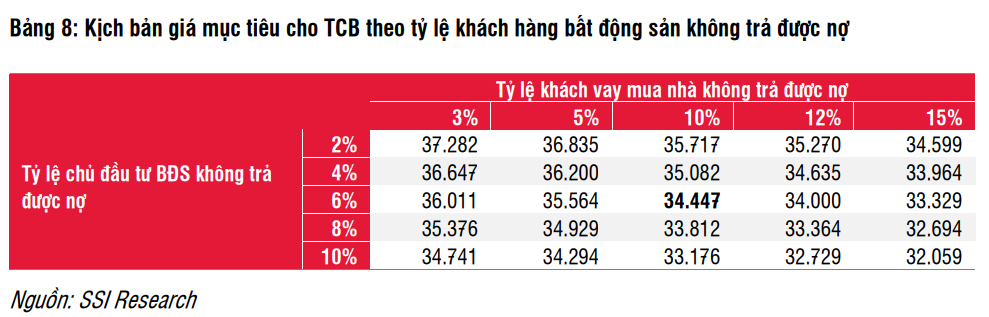

Đối với phương pháp định giá, chúng tôi duy trì quan điểm và cách tiếp cận như báo cáo trước đây (link) nhưng cũng áp dụng chiết khấu để phản ánh rủi ro tập trung của ngân hàng. Theo đó, chúng tôi điều chỉnh giảm giá mục tiêu của TCB cho năm 2024 là 34.500 đồng/cp (từ 38.700 đồng/cp), và duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu TCB.