Ngân hàng TMCP Ngoại thương Việt Nam (VCB): Tỷ lệ nợ xấu & nợ Nhóm 2 duy trì dưới 1% dù tỷ lệ xử lý nợ thấp

Nguồn: VCSC

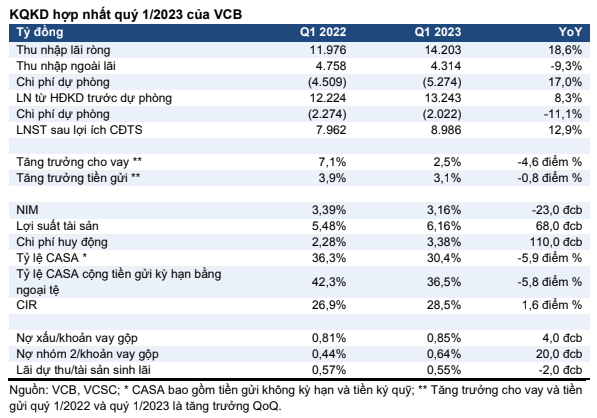

Tỷ lệ nợ xấu & nợ Nhóm 2 duy trì dưới 1% dù tỷ lệ xử lý nợ thấp

Ngân hàng TMCP Ngoại thương Việt Nam (VCB) công bố KQKD quý 1/2023 với tổng thu nhập từ HĐKD (TOI) đạt 18,5 nghìn tỷ đồng (+10,7% YoY) và LNST sau lợi ích CĐTS đạt 9 nghìn tỷ đồng (+12,9% YoY), lần lượt hoàn thành 23,5% và 24,9% dự báo năm 2023 của chúng tôi. Loại trừ giả định của chúng tôi về một phần phí banca ứng trước sẽ được ghi nhận trong năm 2023, LNST sau lợi ích CĐTS quý 1/2023 đã hoàn thành 26,0% dự báo cả năm của chúng tôi. LNST sau lợi ích CĐTS tăng chủ yếu là do (1) thu nhập từ lãi (NII) tăng 18,6% YoY và (2) chi phí dự phòng giảm 11,1% YoY, bị giảm một phần bởi thu nhập phí ròng (NFI) giảm 46,3%. Chúng tôi nhận thấy không có thay đổi đáng kể đối với dự báo thu nhập của chúng tôi đối với VCB, dù cần thêm đánh giá chi tiết.

VCB báo cáo mức tăng trưởng tín dụng thấp nhất trong nhóm các ngân hàng quốc doanh thuộc danh mục theo dõi của chúng tôi. Tăng trưởng tín dụng quý 1/2023 của VCB đạt 2,5% so với CTG là 4,6% và BID là 4,9%. Chúng tôi cho rằng mức tăng trưởng tín dụng thấp tại VCB so với các ngân hàng quốc doanh khác có thể là do sự thận trọng của VCB trong việc thẩm định tín dụng trong bối cảnh nền kinh tế bất ổn khi Ban lãnh đạo gần đây cũng cho biết ngân hàng sẽ tập trung vào kiểm soát chất lượng tài sản thay vì tăng trưởng khi phản hồi về lý do ngân hàng đặt mức tăng trưởng tín dụng thấp trong kế hoạch năm 2023. Trong khi đó, tăng trưởng tiền gửi quý 1/2023 duy trì tương đối cao ở mức 3,1% QoQ.

NIM quý 1/2023 giảm so với quý trước và so với cùng kỳ năm trước. VCB báo cáo NIM giảm 23 điểm cơ bản YoY do chi phí huy động (COF) tăng 110 điểm cơ bản YoY tăng nhanh hơn mức tăng 68 điểm cơ bản YoY trong lợi suất tài sản sinh lời (IEA). Chúng tôi cho rằng COF tăng mạnh là do NHNN tăng lãi suất trong quý 4/2022 bên cạnh việc tỷ lệ CASA tiếp tục giảm xuống còn 30,4% (-3,5 điểm % QoQ; -5,9 điểm % YoY). Trong khi đó, chúng tôi cho rằng tốc độ tăng chậm hơn của lợi suất IEA so với COF có thể một phần do tác động tiêu cực của các gói hỗ trợ lãi suất mà VCB dành cho khách hàng kể từ đầu năm. Tính theo QoQ, NIM quý 1/2023 giảm 34 điểm cơ bản do COF tăng 57 điểm cơ bản ảnh hưởng mức tăng 13 điểm cơ bản của lợi suất IEA.

NFI giảm ảnh hưởng tăng trưởng thu nhập ngoài lãi (NOII). NOII quý 1/2023 của VCB giảm 9,3% YoY xuống 4,3 nghìn tỷ đồng sau mức giảm 46,3% YoY trong NFI, mà chúng tôi cho rằng có thể là do không có khoản phí banca ứng trước được ghi nhận trong quý 1/2023. NFI giảm một phần được bù đắp bởi (1) lãi từ kinh doanh ngoại hối tăng 12,1% YoY, (2) lãi 30 tỷ đồng từ chứng khoán kinh doanh và đầu tư so với mức lãi 16 tỷ đồng trong quý 1/2022 và (3) thu nhập ròng khác tăng 123,7% YoY. Chúng tôi hiện chưa đưa ra nhận định chi tiết về mức tăng mạnh của thu nhập ròng khác trong quý 1/2023 do chưa có thông tin cụ thể về cơ cấu thu nhập.

Hoàn nhập chi phí dự phòng các khoản cho vay liên ngân hàng giúp giảm áp lực đối với chi phí dự phòng quý 1/2023. Ước tính của chúng tôi cho thấy VCB có thể đã hoàn nhập 5,1 nghìn tỷ đồng chi phí dự phòng cho các khoản cho vay liên ngân hàng trong quý 1/2023 so với khoản hoàn nhập 3 nghìn tỷ đồng chi phí dự phòng cho các khoản cho vay liên ngân hàng trong quý 1/2022. Tại ĐHCĐ gần đây của VCB, chủ tịch HĐQT cho biết ông nhận thấy không có rủi ro thất thoát từ các khoản cho vay các tổ chức tín dụng khác mà đã trích lập chi phí dự phòng trong quý 4/2022 và nhấn mạnh các khoản cho vay này đều có tài sản đảm bảo. Chi phí dự phòng quý 1/2023 giảm 11,1% YoY xuống 2.0 nghìn tỷ đồng, hoàn thành 24,2% dự báo cả năm của chúng tôi. Tỷ lệ bao phủ nợ (LLR) quý 1/2023 tăng đạt 321% từ 317% trong quý 4/2022 và vẫn là mức cao nhất trong danh mục các ngân hàng theo dõi của chúng tôi.

Chất lượng tài sản vẫn được đảm bảo. Tỷ lệ nợ xấu trong quý 1/2023 của VCB vẫn thấp hơn 1% ở mức 0,85% (+17 điểm cơ bản QoQ & +4 điểm cơ bản YoY) với tỷ lệ xử lý nợ/tổng dư nợ cho vay quý 1/2023 là 0,003% (so với 0,01% vào quý 1/2022). Nợ nhóm 2/dư nợ cho vay trong quý 1/2023 tăng nhẹ QoQ và YoY nhưng cũng được kiểm soát dưới 1% ở mức 0,64%. Lãi dự thu/IEA trong quý 1/2023 là 0,53% (+3 điểm cơ bản QoQ và -2 điểm cơ bản YoY).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024