Ngân hàng TMCP Phát triển T.P Hồ Chí Minh (HDB): Lợi nhuận Q4/2023 dự kiến tăng trưởng tốt nhờ NIM phục hồi

Nguồn: SSI

Lợi nhuận Q4/2023 dự kiến tăng trưởng tốt nhờ NIM phục hồi

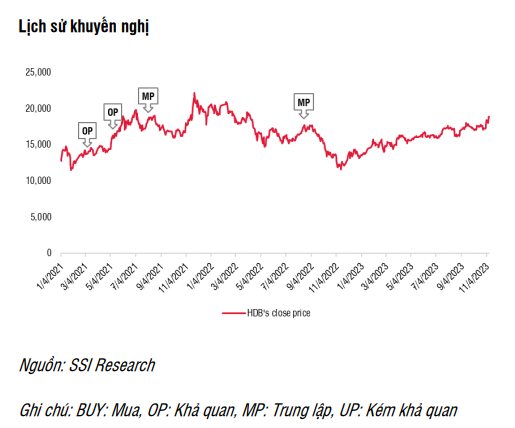

Chúng tôi cho rằng NIM sẽ phục hồi trong Q4/2023 và cải thiện dần trong năm 2024 do lãi suất huy động giảm sẽ được phản ánh rõ hơn trong các quý tới và việc ngân hàng tập trung vào cho vay trung và dài hạn giúp ổn định lãi suất cho vay. Tuy nhiên, chúng tôi thấy rằng dòng tiền trả nợ, đặc biệt là các khoản cho vay mua nhà, vay tiêu dùng và chủ đầu tư bất động sản, đang bị ảnh hưởng tiêu cực bởi nền kinh tế suy yếu, điều này vẫn sẽ tiếp tục gây áp lực lên chất lượng tài sản của ngân hàng. Do đó, chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu HDB, với giá mục tiêu 1 năm là 20.100 đồng/cổ phiếu.

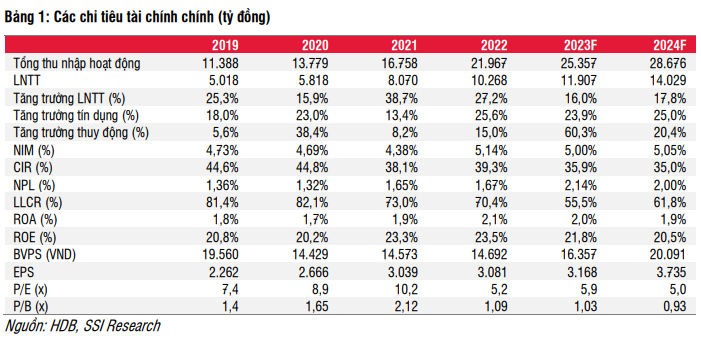

Chúng tôi kỳ vọng HDB sẽ đạt 11,9 nghìn tỷ đồng LNTT (tăng 16% svck) trong năm 2023 và 14 nghìn tỷ đồng (tăng 17,8% svck) trong năm 2024. Trong năm 2023, chúng tôi dự báo thu nhập lãi ròng (tăng 13,6% svck) và lãi từ hoạt động kinh doanh chứng khoán (tăng 321,7% svck) sẽ là động lực tăng trưởng lợi nhuận chính, trong khi thu nhập phí ròng dự kiến giảm 23,5% svck. Tuy nhiên, lãi từ hoạt động kinh doanh chứng khoán và ngoại hối có thể không thuận lợi trong năm 2024. Do đó, tăng trưởng tín dụng (tăng 25% so với đầu năm) và thu nhập phí phục hồi (tăng 12,4% svck) sẽ là động lực thúc đẩy lợi nhuận của HDB trong năm 2024.

Quan điểm ngắn hạn: Lợi nhuận trước thuế Q4/2023 ước đạt gần 3,28 nghìn tỷ đồng, tăng 45,4% svck từ mức nền thấp trong Q4/2022. Chúng tôi cho rằng tăng trưởng tín dụng mạnh mẽ và lãi suất tiền gửi khách hàng giảm nhanh sẽ hỗ trợ NIM phục hồi trong Q4/2023, trong khi thu nhập ngoài lãi vẫn tiếp tục suy yếu. Vì vậy, đây có thể là yếu tố hỗ trợ chính cho giá cổ phiếu HDB trong ngắn hạn.

Rủi ro giảm đối với khuyến nghị:

- Tăng trưởng tín dụng thấp hơn dự kiến

- Tỷ lệ hình thành nợ xấu cao hơn dự kiến.

Yếu tố hỗ trợ tăng đối với khuyến nghị:

- Tăng trưởng tín dụng phục hồi mạnh

- Chất lượng tài sản được quản lý tốt.

KQKD Q3/2023

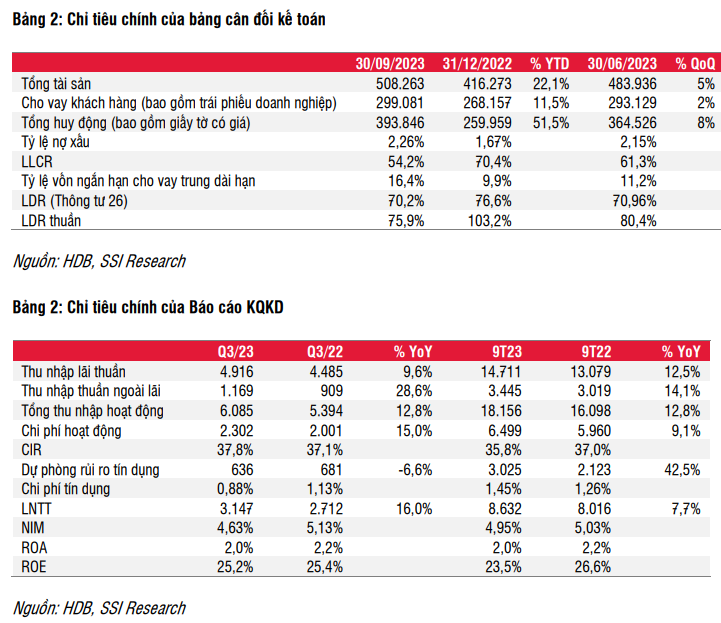

HDB ghi nhận lợi nhuận trước thuế đạt 3,1 nghìn tỷ đồng (tăng 16% svck), phù hợp với ước tính của chúng tôi, nhờ lãi từ hoạt động kinh doanh chứng khoán (tăng gần 10 lần svck) và chi phí dự phòng giảm (giảm 6,6% svck). Tuy nhiên, tăng trưởng lợi nhuận ước tính chỉ đạt 5% svck nếu chúng tôi không tính đến khoản lợi nhuận từ việc bán cổ phiếu VJC. NIM giảm quý thứ 3 liên tiếp đạt 4,63% (giảm 20 điểm cơ bản so với quý trước hay giảm 86 điểm cơ bản từ mức đỉnh 5,46% trong Q4/2022) và thu nhập từ phí giảm 54% svck. Tại thời điểm cuối Q3/2023, tăng trưởng tín dụng của HDB đạt 11,5% so với đầu năm, trong khi huy động tăng trưởng mạnh mẽ, đạt 51,5% so với đầu năm, làm cho tỷ lệ LDR thuần giảm còn 76% trong Q3/2023. Tỷ lệ nợ xấu tăng lên 2,3% tại thời điểm cuối Q3/2023, mặc dù ngân hàng đã xóa 846,6 tỷ đồng nợ xấu.

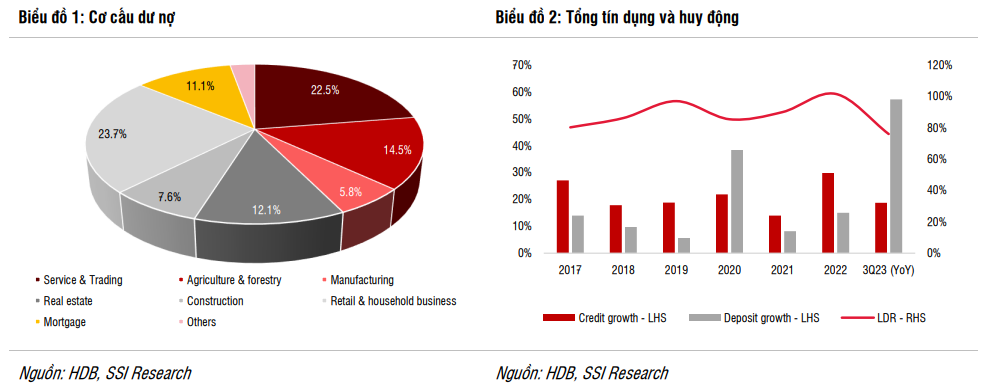

Tăng trưởng huy động là điểm đáng chú ý trên bảng cân đối kế toán. HDB duy trì mức lãi suất huy động cao (9% - 10%) trong nửa đầu năm 2023 và chỉ giảm xuống mức 6% - 6,5% vào tháng 8/2023, đây là một trong những lý do giúp tiền gửi khách hàng tăng trưởng mạnh mẽ 58,3% so với đầu năm trong Q3/2023. Mặt khác, tăng trưởng tín dụng chỉ đạt đạt mức 11,5% svck đạt 299 nghìn tỷ đồng, trong đó trái phiếu doanh nghiệp là 7,4 nghìn tỷ đồng (tăng 71,2% so với đầu năm), chiếm 2,5% tổng tín dụng. LDR thuần giảm đáng kể xuống 76% (so với 103,2% trong Q4/2022). Xét theo báo cáo riêng lẻ, tăng trưởng tín dụng của ngân hàng mẹ đã đạt 16% so với đầu năm trong tháng 10/2023 với hạn mức tín dụng được cấp mới là 29% cho cả năm 2023. Trong Q3/2023, cho vay doanh nghiệp (tăng 4,1% so với quý trước đạt 145,3 nghìn tỷ đồng) là động lực chính thúc đẩy tăng trưởng tín dụng, chủ yếu là doanh nghiệp BĐS (tăng 9% so với quý trước lên 35,3 nghìn tỷ đồng), doanh nghiệp xây dựng (tăng 1,4% so với quý trước lên 22,1 nghìn tỷ đồng) và doanh nghiệp hoạt động dịch vụ & thương mại (tăng 6,4% so với quý trước lên 65,5 nghìn tỷ đồng). Các khoản cho vay mua nhà giảm 4% so với quý trước xuống còn 32,4 nghìn tỷ đồng trong Q3/2023. Cho vay trung hạn tăng 57,7% so với quý trước lên 51,2 nghìn tỷ đồng, trong khi cho vay ngắn hạn giảm 7,2% so với quý trước xuống 177,5 nghìn tỷ đồng. Do đó, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn đã tăng lên 16,4% trong Q3/2023 (so với mức 11,2% trong Q2/2023). Do nhu cầu tín dụng yếu buộc HDB phải phân bổ nguồn vốn vào các tài sản khác như chứng chỉ tiền gửi và trái phiếu ngân hàng (tăng 45% so với quý trước lên 36,5 nghìn tỷ đồng), trái phiếu chính phủ (tăng 39,6% so với quý trước lên 28,4 nghìn tỷ đồng) và UPAS LC. Nguồn vốn dồi dào còn được phản ánh qua việc HDB trở thành bên cho vay ròng trên thị trường liên ngân hàng kể từ Q2/2023 sau hơn 5 năm là bên đi vay.

Đối với HD Saison (HDS), công ty này đang tập trung vào quản lý chất lượng tài sản hơn là mở rộng tăng trưởng tín dụng do nhu cầu tiêu dùng yếu và nợ xấu gia tăng. Trong Q3/2023, HDS ghi nhận cho vay khách hàng sụt giảm 3,5% so với quý trước xuống còn 15 nghìn tỷ đồng.

Nợ xấu vẫn trong vòng kiểm soát.

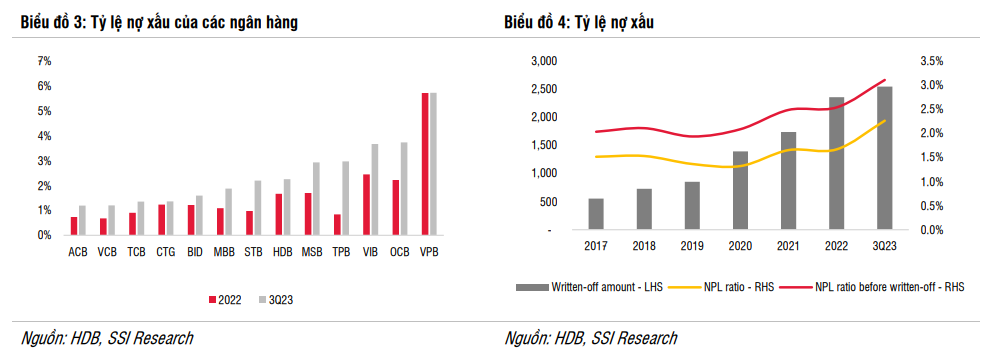

Các khoản nợ xấu và nợ Nhóm 2 lần lượt là 14,7 nghìn tỷ đồng (tăng 1% so với quý trước) và 6,6 nghìn tỷ đồng (tăng 7% so với quý trước). Theo đó, tỷ lệ nợ xấu tăng nhẹ lên 2,26% trong Q3/2023 (so với 2,15% trong Q2/2023). Sau khi tăng liên tục trong 3 quý, tỷ lệ hình thành nợ xấu đã được kiểm soát tốt hơn và giảm xuống mức 0,44% tại quý 3 2023. Với 2,4 nghìn tỷ đồng nợ xấu được xử lý trong 9 tháng đầu năm 2023, HD Saison duy trì tỷ lệ nợ xấu ổn định so với quý trước là 7,9% trong Q3/2023. Chúng tôi nhận thấy HDB đã chủ động hơn trong việc cơ cấu các khoản nợ theo thông tư 02 với tổng dư nợ đạt 1,5 nghìn tỷ đồng (so với 500 tỷ đồng trong Q2/2023), chiếm 0,5% tổng tín dụng và 75% mục tiêu của ngân hàng trong năm 2023 (2 nghìn tỷ đồng). Mặc dù vẫn còn quá sớm để kết luận tỷ lệ nợ xấu có thể đạt đỉnh trong Q3/2023 khi nền kinh tế vẫn còn khó khăn. Tuy nhiên, chúng tôi cho rằng HDB sẽ tích cực xử lý nợ xấu trong Q4/2023 để kiểm soát tốt hơn tỷ lệ này. Theo đó, tỷ lệ nợ xấu dự kiến sẽ ở mức 2,14% trong năm 2023 và tỷ lệ bao phủ nợ xấu sẽ giảm xuống mức thấp nhất là 55,5% trong vòng 5 năm.

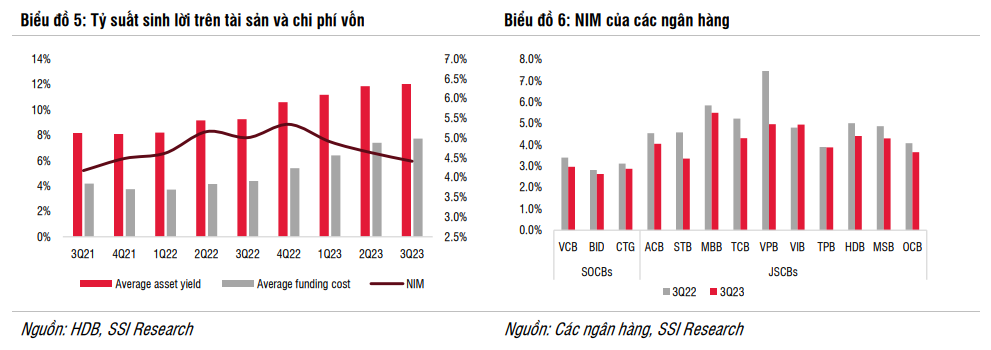

NIM vẫn trong xu hướng giảm. Trong Q3/2023, chi phí vốn trung bình tăng 34 điểm cơ bản so với quý trước trong khi tỷ suất sinh lời trên tài sản chỉ tăng 26 điểm cơ bản so với quý trước. Việc cả chi phí vốn và tỷ suất sinh lời trên tài sản đều tăng là do:

- HDB tập trung giải ngân các khoản vay trung hạn nên giữ được mức lãi suất cao hơn trong Q3/2023. Do đó, lãi suất cho vay bình quân ổn định ở mức 13,4% so với quý trước trong khi của các ngân hàng khác là 11,5%.

- Chi phí vốn trên thị trường liên ngân hàng của HDB đã tăng từ 3,9% trong Q2/2023 lên 6% trong Q3/2023, điều này là do các khoản vay bằng đồng USD tăng mạnh trong thời kỳ lãi suất cao. Tổng vay USD trên thị trường liên ngân hàng của HDB đạt 30,7 nghìn tỷ đồng (tăng 31% so với quý trước). Ngoài ra, lãi suất huy động không thực sự giảm trong hầu hết Q3/2023 là một nguyên nhân khác làm cho chi phí vốn tăng trong quý 3. Theo đó, NIM giảm 20 điểm cơ bản so với quý trước xuống còn 4,63% trong Q3/2023.

Thu nhập ngoài lãi tăng mạnh. Hoạt động thương mại yếu và việc kiểm soát chặt chẽ hoạt động bán bảo hiểm qua kênh Ngân hàng đã khiến thu nhập phí giảm mạnh 54% svck xuống còn 318 tỷ đồng trong quý 3 2023. Tuy nhiên, HDB ghi nhận mức lãi lớn từ việc bán cổ phiếu VJC trong Q3/2023. Chúng tôi ước tính tổng thu nhập từ bán cổ phiếu VJC đạt gần 800 tỷ đồng, trong đó ngân hàng ghi nhận 1 phần trong Q2/2023. Nhìn chung, hoạt động kinh doanh tiền tệ và chứng khoán đã đóng góp 732 tỷ đồng lợi nhuận (12% tổng thu nhập hoạt động) trong Q3/2023.

Ước tính lợi nhuận

Chúng tôi dự báo HDB sẽ đạt LNTT lần lượt là 11,9 nghìn tỷ đồng (tăng 16% svck) và 14 nghìn tỷ đồng (tăng 17,8% svck) trong năm 2023 và 2024. Như vậy, LNTT Q4/2023 ước tính đạt 3,28 nghìn tỷ đồng (tăng 45,4% svck), nhờ NIM phục hồi. Trong năm 2023, chúng tôi kỳ vọng động lực tăng trưởng lợi nhuận chính đến từ NII (tăng 13,6% svck) và lợi nhuận từ hoạt động kinh doanh ngoại hối và đầu tư chứng khoán (tăng 321,7% svck), trong khi thu nhập phí dự kiến giảm 23,5% svck. Tuy nhiên, chúng tôi cho rằng lợi nhuận từ hoạt động đầu tư chứng khoán và kinh doanh ngoại hối có thể không thuận lợi trong năm 2024. Do đó, động lực tăng trưởng lợi nhuận trong năm 2024 sẽ đến từ việc tín dụng hồi phục (tăng 25% so với đầu năm) và NFI (tăng 12,4% svck).

Định giá

Với việc lãi suất huy động giảm sẽ được phản ánh trong các quý tới và việc ngân hàng tập trung vào các khoản vay trung và dài hạn đã giúp ổn định lãi suất cho vay, chúng tôi kỳ vọng NIM sẽ phục hồi trong Q4/2023 và cải thiện dần trong năm 2024. Tuy nhiên, nền kinh tế suy yếu đang ảnh hưởng đến dòng tiền trả nợ, đặc biệt là các khoản nợ liên quan đến cho vay tiêu dùng, chủ đầu tư bất động sản và mua nhà. Điều này vẫn sẽ tiếp tục gây áp lực lên chất lượng tài sản của ngân hàng trong những quý tới. Do đó, chúng tôi duy trì mức khuyến nghị TRUNG LẬP đối với cổ phiếu HDB, với giá mục tiêu 1 năm là 20.100 đồng/cổ phiếu khi áp dụng P/B mục tiêu là 1,0x.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024