Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDB): NII cao bù đắp chi phí tín dụng tăng, NOII thấp

Nguồn: VCSC

NII cao bù đắp chi phí tín dụng tăng, NOII thấp

,

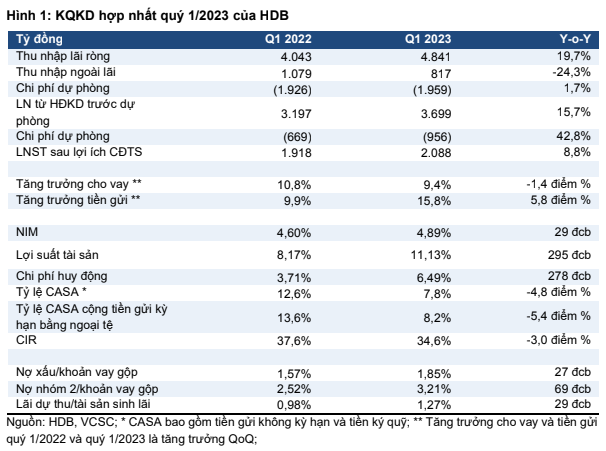

Ngân hàng TMCP Phát triển TP. HCM (HDB) công bố KQKD hợp nhất quý 1/2023 với LNTT là 2,7 nghìn tỷ đồng (+8,5% YoY), hoàn thành 24% dự báo năm 2023 của chúng tôi nếu chúng tôi loại trừ giả định về thu nhập một lần từ banca là 5 nghìn tỷ đồng. LNTT hợp nhất quý 1/2023 tăng chủ yếu nhờ (1) thu nhập từ lãi (NII) tăng 19,7% YoY, bù đắp cho (2) thu nhập ngoài lãi (NOII) giảm 24,3% YoY và (3) chi phí dự phòng tăng 42,8% YoY. Nhìn chung, kết quả lợi nhuận phù hợp với dự báo của chúng tôi.

- Tăng trưởng tín dụng hợp nhất trong quý 1/2023 đạt 9,0% QoQ do (1) tăng trưởng cho vay hợp nhất đạt 9,4% QoQ và (2) số dư trái phiếu doanh nghiệp giảm 12,9% so với quý 4/2022. Tính đến quý 1/2023, trái phiếu doanh nghiệp chiếm tỷ trọng 1,3% tổng dư nợ tín dụng hợp nhất của HDB.

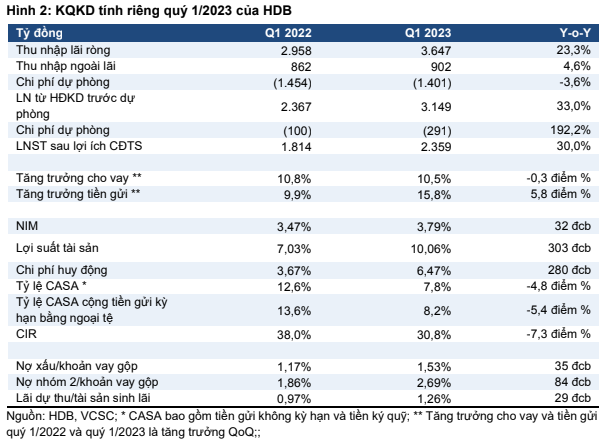

- Theo ước tính của chúng tôi, dư nợ cho vay trong quý 1/2023 của HDS giảm 7,8% QoQ xuống 15,5 nghìn tỷ đồng — với dư nợ cho vay đóng góp khoảng 5,4% vào dư nợ hợp nhất.

- Tăng trưởng tiền gửi hợp nhất trong quý 1/2023 là 15,8% QoQ. Ngoài ra, tỷ lệ CASA năm 2022 của HDB giảm 4,8 điểm % YoY xuống 7,8%, thuộc mức thấp trong danh mục theo dõi của chúng tôi.

- Các chỉ số nợ xấu tăng nhẹ so với cùng kỳ với chi phí dự phòng phù hợp với kỳ vọng của chúng tôi. Ngoài ra, tỷ lệ xử lý nợ xấu bằng dự phòng/tổng dư nợ cho vay hợp nhất quy năm quý 1/2023 là 1,06% (+29 điểm cơ bản YoY) cao hơn dự báo cả năm của chúng tôi là 0,89% và chủ yếu đến từ HDS.

- Tỷ lệ chi phí/thu nhập (CIR) hợp nhất quý 1/2023 giảm 3,0 điểm % YoY lên 34,6% do chi phí nhân viên giảm 6,8% YoY.

NIM cải thiện nhờ ngân hàng mẹ. HDB báo cáo NIM hợp nhất quý 1/2023 là 4,89% (-44 điểm cơ bản QoQ & +29 điểm cơ bản YoY), thấp hơn dự báo cả năm của chúng tôi là 4,93%. Chúng tôi cho rằng sự cải thiện YoY trong NIM hợp nhất quý 1/2023 là nhờ sự cải thiện NIM của ngân hàng mẹ. Ngoài ra, chúng tôi ước tính hệ số LDR trong quý 1/2023 của HDB tăng khoảng 4,6 điểm % YoY.

Tín dụng tăng trưởng mạnh nhờ ngân hàng mẹ. Tăng trưởng cho vay của ngân hàng mẹ là 10,5% QoQ trong quý 1/2023, tương đối cao so với các công ty cùng ngành, được thúc đẩy bởi cả các khoản vay bán lẻ và doanh nghiệp. Theo quan sát của chúng tôi, các khoản vay doanh nghiệp mới trong quý 1/2023 chủ yếu đến từ các lĩnh vực nông, lâm, ngư nghiệp, bất động sản và xây dựng. Trong khi đó, dư nợ cho vay của HDS giảm 7,8% QoQ và chúng tôi cho rằng do (1) nhu cầu yếu trong bối cảnh lãi suất cao và (2) HDS có thể cẩn trọng hơn trong việc giải ngân tín dụng trong bối cảnh kinh tế không thuận lợi.

NOII thấp so với cùng kỳ năm ngoái. NOII quý 1/2023 giảm 24,3% YoY do lợi nhuận từ giao dịch ngoại hối và chứng khoán đầu tư giảm so với cùng kỳ so với mức tăng 11,3% so với cùng kỳ của NFI thuần.

Tỷ lệ nợ xấu tăng ở cả ngân hàng mẹ và HDS. Tỷ lệ nợ xấu của ngân hàng mẹ và HDS lần lượt là 1,53% (+23 bps QoQ) và 7,48% (+37 bps QoQ). Tỷ lệ nợ xấu hợp nhất là 1,85% trong quý 1/2023 khá tương đồng với mức dự báo cả năm của chúng tôi là 1,87%. Ngoài ra, tổng cho vay nhóm 2 hợp nhất trong quý 1/2023 tăng 69 điểm cơ bản YoY lên 3,21% so với dự báo cả năm của chúng tôi là 3,1%. Chi phí dự phòng hợp nhất trong quý 1/2023 tăng 42,8% YoY và phù hợp với kỳ vọng của chúng tôi. Mặc dù tỷ lệ hình thành nợ xấu trong quý 1/2023 nhanh hơn dự kiến của chúng tôi, nhưng ngân hàng kỳ vọng chi phí tín dụng và nợ xấu sẽ cải thiện trong các quý tới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024