Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDB): NIM duy trì ổn định, tăng trưởng tín dụng mạnh mẽ

Nguồn: VCSC

NIM duy trì ổn định, tăng trưởng tín dụng mạnh mẽ

,

- Chúng tôi nâng giá mục tiêu thêm 4.1% lên 25,500 đồng/cổ phiếu cho Ngân hàng TMCP Phát triển TP. HCM (HDB) do tác động tích cực từ việc cập nhật mô hình định giá sang giữa năm 2024, bị ảnh hưởng bởi (1) mức giảm 1.8% trong dự phóng tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 (0.2%/-0.1%/-2.1%/-5.0%/-5.2% lần lượt cho các năm 2023/24/25/26/27) và (2) mức giảm trong giả định của chúng tôi cho P/B mục tiêu từ 1.20 lần xuống 1.10 lần cho HDB.

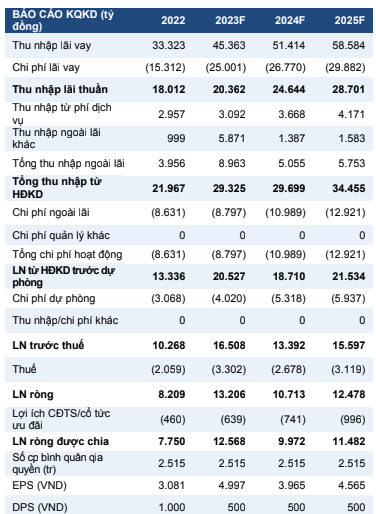

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 đạt 12.6 nghìn tỷ đồng (+62.2% YoY) gần như không đổi so với dự báo trước đây của chúng tôi do (1) mức giảm 13.8% trong giả định thu nhập ngoài lãi (NOII) và (2) mức tăng 2.4% trong chi phí dự phòng dự phóng, được bù đắp bởi (3) mức giảm 16.3% trong giả định chi phí HĐKD (OPEX) của chúng tôi.

- Chúng tôi duy trì giả định cho rằng HDB sẽ nhận được phí ứng trước 5 nghìn tỷ đồng từ việc ký kết hợp đồng phân phối độc quyền với một công ty bảo hiểm nhân thọ trong năm 2023.

- HDB đặt mục tiêu LNTT năm 2023 tăng 28% YoY (không bao gồm thu nhập bất thường) so với dự báo của chúng tôi là 12% YoY.

- HDB hiện giao dịch với P/B dự phóng năm 2023 thấp hơn 4% so với P/B của trung vị các ngân hàng là 1.07 lần. Ngoài ra, ROE dự phóng năm 2023 của HDB là 29.0% so với trung vị các ngân hàng là 20.4%, theo dự báo của chúng tôi.

- Rủi ro: Thu nhập phí ròng (NFI) thấp hơn dự kiến; hỗ trợ tổ chức tín dụng yếu kém (DCI) ảnh hưởng tăng trưởng của ngân hàng.

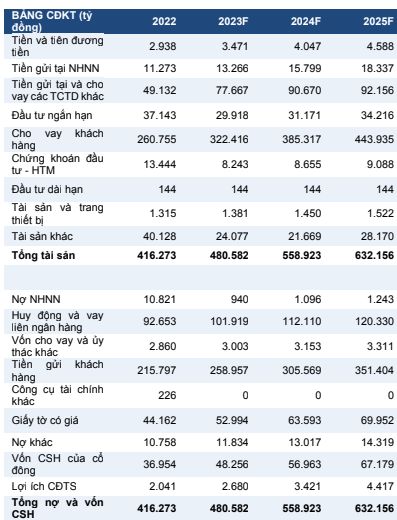

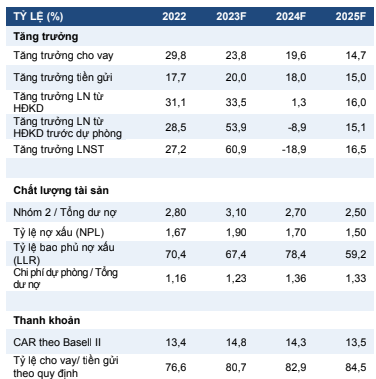

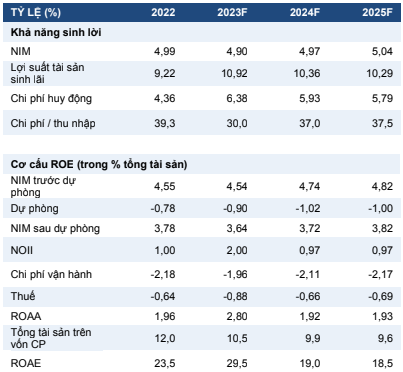

Chúng tôi dự báo NIM hợp nhất năm 2023 sẽ tương đối đi ngang so với quý 1/2023. Chúng tôi nhận thấy áp lực giảm đối với NIM vẫn duy trì trong vài quý tới do (1) chi phí huy động vốn tăng do tiền gửi tăng mạnh trong quý 1/2023 trong bối cảnh lãi suất cao và (2) hoàn nhập lãi dự thu cao hơn do nợ xấu hình thành. Tuy nhiên, chúng tôi kỳ vọng tăng trưởng tín dụng cao hơn ở cả ngân hàng mẹ và HDS (dự báo năm 2023 đạt 23.1% YoY) trong thời gian còn lại của năm 2023 trong khi tăng trưởng huy động giảm, thúc đẩy tỷ lệ dư tín dụng/vốn huy động (LDR) của ngân hàng và hỗ trợ NIM. Chúng tôi hiện dự báo NIM hợp nhất năm 2023 đạt 4.90% - so với NIM quý 1/2023 là 4.89%.

Thông tư 02/2023/TT-NHNN (Thông tư 02) sẽ hỗ trợ HDB kiểm soát tỷ lệ nợ xấu. Chúng tôi cho rằng Thông tư 02 sẽ cung cấp cho các ngân hàng khung pháp lý để tái cơ cấu thời hạn trả nợ trong khi vẫn duy trì nhóm nợ của một số khách hàng, giúp giảm nợ xấu hình thành trong các quý tới bằng cách hỗ trợ khách hàng vượt qua những thách thức ngắn hạn và hoàn thành nghĩa vụ tài chính trong dài hạn mà không làm suy giảm chất lượng tài sản của ngân hàng. Chúng tôi dự báo tỷ lệ nợ xấu năm 2023 là 1.90% - so với mức 1.85% trong quý 1/2023.

Chiến lược kinh doanh thận trọng của HDS giúp kiểm soát chất lượng tín dụng. Mặc dù mảng tài chính tiêu dùng gặp nhiều khó khăn trong 2 năm qua, nhưng NIM và tỷ lệ nợ xấu trong quý 1/2023 của HDS tương đối ổn định, lần lượt ở mức 28.7% (-0.9 điểm % YoY) và 7.48% (+22 điểm % YoY) do ban lãnh đạo thắt chặt giải ngân khoản vay mới và ưu tiên kiểm soát chất lượng tín dụng thay vì tăng trưởng. LNTT quý 1/2023 của HDS đạt 261 tỷ đồng (+1.2% YoY). Mặc dù mảng kinh doanh có hệ số beta cao này sẽ còn gặp nhiều với thách thức, nhưng chúng tôi cho rằng HDS sẽ không ảnh hưởng đến KQKD hợp nhất của ngân hàng mẹ trong tương lai.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024