Ngân hàng TMCP Phát triển T.P Hồ Chí Minh (HDB): Thu nhập ngoài lãi thúc đẩy lợi nhuận Q3/2023

Nguồn: FSC

Thu nhập ngoài lãi thúc đẩy lợi nhuận Q3/2023

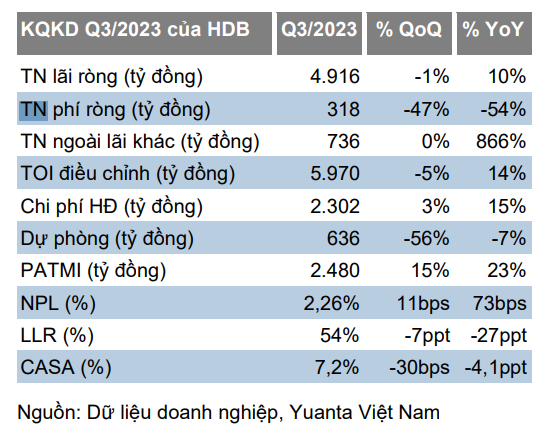

HDB công bố LNST của CĐCT mẹ (PATMI) Q3/2023 đạt 2,5 nghìn tỷ đồng (+15% QoQ/+23% YoY), nhờ thu nhập ngoài lãi tăng và trích lập dự phòng giảm. PATMI 9T2023 đạt 6,7 nghìn tỷ đồng (+12% YoY), hoàn thành 72% dự báo 2023E của chúng tôi.

Tiêu điểm

Dư nợ cho vay khách hàng tăng +12%, trong khi tiền gửi tăng +52% trong 9T2023.

Thu nhập lãi ròng trong Q3/2023 đạt 4,9 nghìn tỷ đồng (-1% QoQ/+10% YoY), điều này thúc đẩy tăng trưởng lợi nhuận YoY trong quý 3. Ngân hàng công bố NIM ổn định ở mức 5.02%. Thu nhập lãi ròng trong 9T2023 tăng +12% YoY lên 14,7 nghìn tỷ đồng.

Thu nhập phí ròng giảm -47% QoQ /-54% YoY xuống còn 318 tỷ đồng trong Q3/2023. Thu nhập từ phí trong 9T2023 giảm -25% YoY xuống còn 1,6 nghìn tỷ đồng.

Lãi từ giao dịch trái phiếu và kinh doanh ngoại hối là khoản đóng góp chính vào lợi nhuận trong Q3/2023. Trong đó, lãi từ kinh doanh ngoại hối tăng +28% QoQ/+93% YoY lên 186 tỷ đồng và lãi từ giao dịch trái phiếu đạt 546 tỷ đồng (-8% QoQ/ nhưng cải thiện so với khoản lỗ -20 tỷ đồng trong Q3/2022).

Chi phí hoạt động đạt 2,3 nghìn tỷ đồng (+3% QoQ/+15% YoY) trong Q3/2023, và chi phí hoạt động trong 9T2023 tăng +9% YoY lên 6,5 nghìn tỷ đồng. Ngân hàng công bố tỷ lệ CIR ở mức 35.8% (-3ppt YoY), và chúng tôi ước tính tỷ lệ CIR điều chỉnh (không bao gồm thu nhập khác) là 36,5% (-1,3 điểm phần trăm YoY).

HDB đã giảm chi phí trích lập dự phòng -56% QoQ /-7% YoY xuống còn 636 tỷ đồng trong Q3/2023, giúp cải thiện lợi nhuận. Điều này diễn ra sau khi Ngân hàng đã tăng mạnh chi phí trích lập dự phòng trong Q2/2023. Kết quả là tỷ lệ LLR giảm xuống chỉ còn 54% (-7 điểm phần trăm QoQ/-27 điểm phần trăm YoY) trong Q3/2023.

Tỷ lệ nợ xấu hợp nhất tăng lên 2,26% (+11 điểm cơ bản QoQ /+73 điểm cơ bản YoY) tại thời điểm cuối Q3/2023 và tỷ lệ nợ xấu của ngân hàng mẹ là 1,96% (+14 điểm cơ bản QoQ /+86 điểm cơ bản YoY).

Tỷ lệ CASA giảm xuống 7,2% (-30 điểm cơ bản QoQ /-4,1 điểm phần trăm YoY) tại thời điểm cuối Q3/2023.

Tỷ lệ an toàn vốn (CAR) vẫn duy trì ở mức cao đạt 12,3% và tỷ lệ nguồn vốn ngắn hạn để cho vay trung và dài hạn thấp ở mức 15,6% (so với mức trần 30,0% của NHNN) trong Q3/2023.

Quan điểm

Chúng tôi kỳ vọng thu nhập lãi ròng sẽ thúc đẩy lợi nhuận trong Q4/2023 do chúng tôi kỳ vọng tăng trưởng tín dụng cao hơn và chi phí huy động vốn sẽ giảm. Do đó, NIM sẽ cải thiện trong Q4/2023.

HDB còn dư địa để cải thiện NIM bằng cách tăng tỷ lệ nguồn vốn ngắn hạn để cho vay trung và dài hạn.

Tập trung vào chất lượng tài sản. Lợi nhuận Q3/2023 được hỗ trợ một phần nhờ giảm trích lập dự phòng, và tỷ lệ LLR của HDB giảm xuống mức khá thấp là 54%. Ngân hàng có thể cần tăng tỷ lệ LLR trong tương lai.

Chúng tôi duy trì khuyến nghị MUA. HDB đang giao dịch với P/B 2024E là 0,9x, tương ứng với trung vị ngành. Trong khi đó, HDB có hiệu quả hoạt động vượt trội hơn so với trung bình ngành. Chúng tôi dự báo ROE năm 2024 là 24% so với mức trung vị ngành là 20% (Nguồn: Bloomberg)

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024