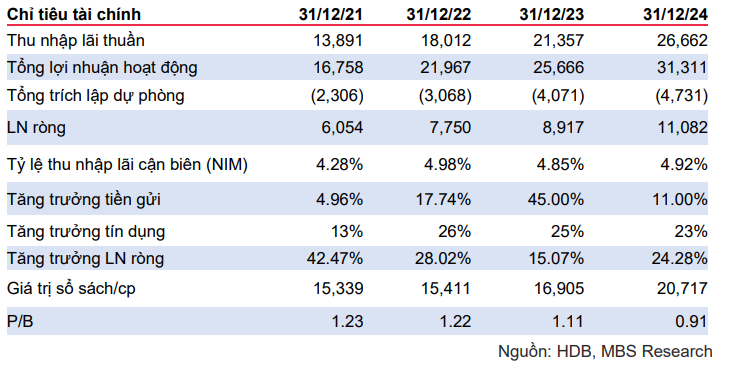

Ngân hàng TMCP Phát triển T.P Hồ Chí Minh (HDB): Tổng thu nhập hoạt động tăng 13% svck, kết hợp với giảm nhẹ chi phí dự phòng khiến LNST tăng mạnh

Nguồn: MBS

Tổng thu nhập hoạt động tăng 13% svck, kết hợp với giảm nhẹ chi phí dự phòng khiến LNST tăng mạnh

- LNST Q3/23 tăng 23% svck, nhờ có thu nhập ngoài lãi tăng mạnh (29% svck) và chi phí DPRRTD giảm nhẹ (-7%) svck.

- Chúng tôi ước tính lợi nhuận ròng tăng 15%/24% trong năm 23/24.

- Chúng tôi khuyến nghị Mua với giá mục tiêu 22,400 đồng/cp, do KQKD được đánh giá là sẽ tăng trưởng tốt trong các năm sau.

KQKD Q3/23: Tổng thu nhập hoạt động tăng 13% svck, kết hợp với giảm nhẹ chi phí dự phòng khiến LNST tăng mạnh.

Trong Q3/23, tổng thu nhập hoạt động tăng 13% svck, chủ yếu nhờ thu nhập ngoài lãi tăng mạnh 29% svck. Chi phí DPRR tín dụng giảm 7% svck, ghi nhận 636 tỷ đồng. Nhờ vậy, LNST tăng 23% svck, đạt 2,480 tỷ đồng. Lũy kế 9T23, NH ghi nhận 6,727 tỷ đồng LNST, tăng 12% svck, hoàn thành 74% kế hoạch cả năm theo dự phóng của MBS.

Tăng trưởng tín dụng được kì vọng vượt trội trong 23-24

Tăng trưởng tín dụng 9T23 đạt 11.5% sv đầu năm, cao hơn nhiều so với mức 6.92% của toàn ngành, chủ yếu đến từ mảng cho vay doanh nghiệp. Chúng tôi cho rằng TTTD của ngân hàng trong 2023/24 có thể đạt 23%/22%, nhờ có (i) sản xuất và xuất khẩu phục hồi; (ii) lãi suất cho vay thấp sẽ tác động tích cực lên cầu tín dụng; (iii) lợi thế khi ngân hàng nhận CGBB NH khác.

Chất lượng tài sản được kì vọng cải thiện trong Q4/23 và 2024.

Tỷ lệ nợ xấu Q3/23 của HDB tăng lên 2.3% từ mức 2.2% cuối Q2/23 và 1.67% cuối năm 2022. Nợ nhóm 2 tăng gấp đôi so với 2022; chiếm 5% trên tổng dư nợ cuối Q3/23. Tuy nhiên, Nợ xấu của HD Saison bắt đầu có dấu hiệu giảm nhẹ trong Q3/23, khi tỷ lệ NPL Q3/23 là 7.9% (Q2/23: 7.92%; 2022: 7.11%). Chính vì vậy, chúng tôi cho rằng chất lượng tài sản có khả năng cải thiện trong các quý sau.

Khuyến nghị MUA với giá mục tiêu của HDB là 22,700 đồng/cổ phiếu

Dựa trên kết quả kinh doanh 9T23 tăng trưởng tích cực và tiềm năng tăng giá trong trung và dài hạn của HDBank, chúng tôi khuyến nghị MUA với giá mục tiêu 22,800 đồng/cp. Chúng tôi kỳ vọng LNST của HDB sẽ tăng 18%/23% trong 23/24, nhờ tăng trưởng tín dụng và NIM ổn định trước áp lực từ việc gia tăng trích lập dự phòng. Rủi ro giảm giá: 1) Tăng trưởng tín dụng thấp hơn dự kiến, 2) NIM giảm nhanh hơn kỳ vọng. Động lực tăng giá: 1) Tăng trưởng tín dụng có thể đạt 29% trong 2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024