Ngân hàng TMCP Phát triển TP.HCM (HDB): Tăng dự báo lợi nhuận nhờ tăng trưởng tín dụng và NIM cao hơn

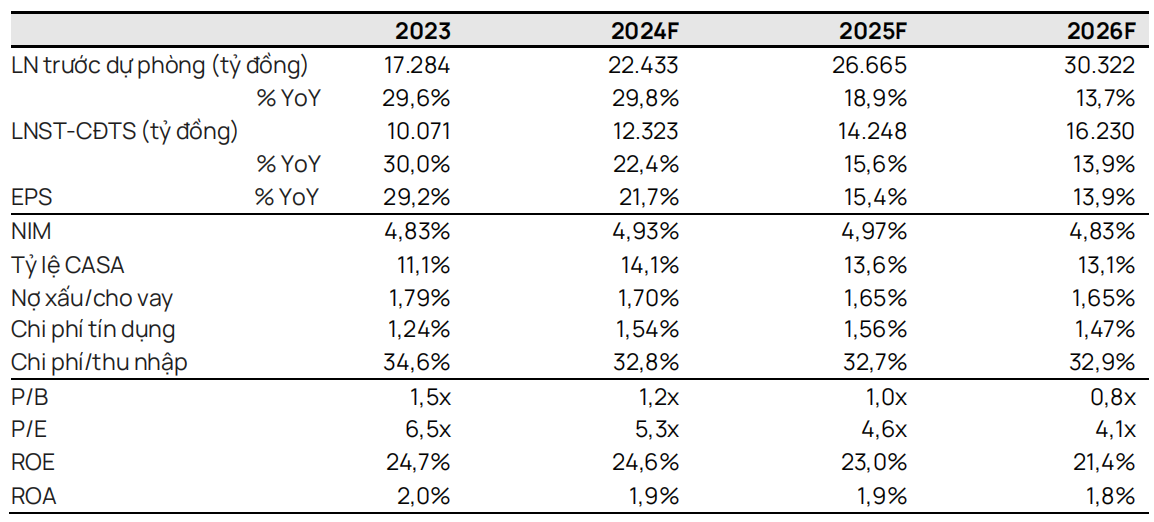

Nguồn: VCSC

Tăng dự báo lợi nhuận nhờ tăng trưởng tín dụng và NIM cao hơn

- Chúng tôi tăng 15,6% giá mục tiêu cho Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh (HDB) lên 26.000 đồng/cổ phiếu, nhưng điều chỉnh khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu đã tăng gần 24% trong 3 tháng qua. Giá mục tiêu cao hơn của chúng tôi chủ yếu đến từ việc chúng tôi tăng 20,5% dự báo LNST sau lợi ích CĐTS giai đoạn 2024-2028 (thay đổi tương ứng 13%/+28%/+31%/+35%/+34% cho năm 2024/25/26/27/28).

- Chúng tôi giảm 12,8% dự báo LNST sau lợi ích CĐTS năm 2024 xuống còn 12,3 nghìn tỷ đồng (+22,4% YoY) chủ yếu do (1) thu nhập ngoài lãi (NOII) giảm 54,2% ảnh hưởng (2) thu nhập lãi ròng (NII) tăng 16,6% đến từ tăng trưởng tín dụng năm 2023 cao hơn dự kiến và dự báo NIM năm 2024 cao hơn.

- Dự báo NOII năm 2024 thấp hơn của chúng tôi chủ yếu do giả định HDB ghi nhận 5 nghìn tỷ đồng thu nhập bancassurance từ việc hoàn tất quan hệ đối tác bancassurance độc quyền trong 15 năm bắt đầu từ cuối năm 2024 thay vì ghi nhận trong 1 năm như dự báo trước đây của chúng tôi.

- HDB cho biết các khoản vay tái cơ cấu tính đến cuối năm 2023 đạt khoảng 1,6 nghìn tỷ đồng (0,5% dư nợ hợp nhất), thấp hơn đáng kể so với mức đỉnh trong thời kỳ COVID-19.

- Chúng tôi đưa vào mô hình việc HDB phát hành 20 triệu cổ phiếu ESOP trong nửa đầu năm 2024, sau thông báo gần đây của ngân hàng.

- Dự phóng P/B năm 2024 của HDB đạt 1,17 lần, thấp hơn 4% so với P/B trung bình năm 2024 của các ngân hàng khác. Ngoài ra, dự phóng ROE năm 2024 của HDB đạt 30,8%, so với mức trung bình của các các ngân hàng khác là 18,2%, theo dự báo của chúng tôi. Giá mục tiêu của chúng tôi tương ứng P/B năm 2024 là 1,37 lần, dựa trên dự báo của chúng tôi.

- Rủi ro: Phí trả trước bancassurance thấp hơn và/hoặc quá trình đàm phán bị trì hoãn; việc hỗ trợ một tổ chức tín dụng gặp khó khăn (DCI) có thể ảnh hưởng tăng trưởng của ngân hàng.

Chúng tôi điều chỉnh tăng 16,6% dự báo NII năm 2024 do NIM hợp nhất trong quý 4/2023 đạt 6,00% (+160 điểm cơ bản QoQ) và tăng trưởng tín dụng năm 2023 của ngân hàng mẹ đạt 34,2%, vượt kỳ vọng của chúng tôi. Tăng trưởng tính dụng mạnh trong năm 2023 chủ yếu được thúc đẩy bởi các khoản cho vay bán buôn và bán lẻ, cho vay hộ gia đình và BĐS. Tín dụng cho HĐKD BĐS chiếm 17,9% khoản vay năm 2023 của ngân hàng mẹ (so với 8,5% vào năm 2022) và tỷ lệ nợ xấu từ ngành này là rất thấp. HDB mới đây tái khẳng định chiến lược không cho vay các dự án BĐS cao cấp mà tập trung vào BĐS KCNvà các dự án KDC giá thấp và tầm trung. Trong khi đó, NIM cải thiện mạnh trong quý 4/2023 là do tín dụng tăng trưởng mạnh vào cuối quý 3 và đầu quý 4/2023. Chúng tôi điều chỉnh tăng dự báo tăng trưởng tín dụng trung bình trong giai đoạn 2024-2028 từ 14,8% lên 18,8% và NIM hợp nhất trung bình từ 4,58% lên 4,75%.

Chi phí tín dụng sẽ vẫn ở mức cao trong giai đoạn 2024-2025. Chúng tôi thận trọng dự báo chi phí tín dụng sẽ tăng dần trong 2 năm tới do (1) nợNhóm 2 ở mức cao vào cuối năm 2023 và (2) khả năng phục hồi chậm của ngành tiêu dùng và BĐS.

HD Saison kỳ vọng thị trường tài chính tiêu dùng sẽ tiếp tục phục hồi trong năm 2024F. Ngoài ra, HDS cho rằng công ty có thể tối ưu hóa chi phí hoạt động thông qua việc triển khai chữ ký điện tử và có thể cải thiện quy trình thẩm định tín dụng thông qua việc phát triển e-ID vì ngân hàng có thể quản lý việc tiếp cận thông tin cá nhân của khách hàng dễ dàng hơn. Chúng tôi dự báo LNTT năm 2024 của HDS đạt 912 tỷ đồng (+37,3% YoY).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024