Ngân hàng TMCP Quân đội (MBB): LNTT Q1/2023 tăng 10% nhưng chất lượng tài sản giảm sút

Nguồn: HSC

LNTT Q1/2023 tăng 10% nhưng chất lượng tài sản giảm sút

Tóm tắt

- LNTT của MBB tăng 10% đạt 6.512 tỷ đồng, bằng 27% dự báo của HSC cho cả năm 2023 và nói chung sát kỳ vọng.

- Thu nhập ngoài lãi tăng trưởng mạnh (tăng 22%) nhờ tín dụng tăng 3,5% so với đầu năm và tỷ lệ NIM cao, ở mức 6,26% (tăng 19 điểm cơ bản so với quý trước). Tuy nhiên, thu nhập ngoài lãi giảm 47,6% với tất cả nguồn thu nhập giảm.

- Tỷ lệ nợ xấu là 1,76% và tỷ lệ nợ nhóm 2 là 3,46% - lần lượt tăng so với 1,09% và 1,7% tại thời điểm cuối năm 2022 – khiến HSC quan ngại về chất lượng tài sản.

- Chúng tôi duy trì khuyến nghị Mua vào, giá mục tiêu 22.200đ và dự báo. Hiện MBB có P/B dự phóng năm 2023 là 0,9 lần; thấp hơn bình quân nhóm NHTM tư nhân là 0,94 lần.

Sự kiện: Công bố KQKD Q1/2023

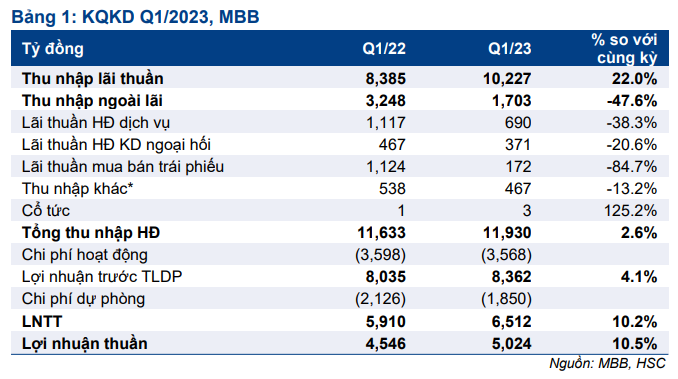

MBB đã công bố LNTT Quý 1/2023 đạt 6.512 tỷ đồng (tăng 10,2% so với cùng kỳ). Tổng thu nhập HĐ chỉ tăng 2,6% so với cùng kỳ nhưng chi phí dự phòng (giảm 13% so với cùng kỳ) giảm đã hỗ trợ lợi nhuận. Lợi nhuận Q1/2023 bằng 27% dự báo của HSC cho cả năm 2023 và hoàn thành 25% kế hoạch năm của Ngân hàng.

Tăng trưởng tín dụng và huy động ở mức trung bình

Trong Q1/2023, tín dụng tăng 3,5% so với đầu năm với cho vay khách hàng tăng lên 481 nghìn tỷ đồng (tăng 4,5% so với đầu năm) và TPDN giảm còn 47,8 nghìn tỷ đồng (giảm 6,1% so với đầu năm). TPDN chiếm tỷ trọng 9% trong tổng tín dụng tại thời điểm cuối Quý 1/2023 (so với 11,6% tại thời điểm cuối năm 2021 và 9,9% tại thời điểm cuối năm 2022).

Tăng trưởng cho vay khách hàng chủ yếu đến từ Ngân hàng mẹ (tăng 4,6% so với đầu năm) trong khi tăng trưởng tín dụng tại công ty tài chính tiêu dùng Mcredit (tăng 2,5% so với đầu năm) và tại MBS (giảm 0,7% so với đầu năm) thấp hơn. Cho vay KHCN (tăng 3,4% so với đầu năm) không còn là động lực tăng trưởng cho vay khách hàng – như trong các quý trước – vì môi trường lãi suất cao. Nói chung, chúng tôi thấy tăng trưởng cho vay ở tất cả các lĩnh vực, phân khúc chỉ ở mức trung bình.

Tiền gửi khách hàng tăng 2% so với đầu năm với tiền gửi có kỳ hạn tăng 10,7% và tiền gửi không kỳ hạn giảm 10,6% so với đầu năm. Theo đó, tỷ lệ tiền gửi không kỳ hạn giảm còn 33% từ 37,6% tại thời điểm cuối năm 2022.

Xu hướng khách hàng chuyển sang gửi tiền có kỳ hạn trong môi trường lãi suất cao và tỷ lệ tiền gửi không kỳ hạn giảm diễn ra phổ biến trong ngành. Tuy nhiên, tại thời điểm cuối Q1/2023, tỷ lệ tiền gửi không kỳ hạn của MBB vẫn cao nhất trong ngành ngân hàng.

Tỷ lệ NIM cải thiện nhờ lợi suất gộp tăng

So với quý trước, tỷ lệ NIM Q1/2023 tăng 19 điểm cơ bản lên 6,26% nhờ lợi suất gộp tăng 100 điểm cơ bản lên 10,63% trong khi chi phí huy động chỉ tăng 66 điểm cơ bản lên 4,6%.

So với cùng kỳ, cả lợi suất gộp (tăng 247 điểm cơ bản) và chi phí huy động (tăng 213 điểm cơ bản) cùng tăng mạnh.

Thu nhập ngoài lãi đồng loạt giảm

Thu nhập ngoài lãi giảm 47,6% so với cùng kỳ (từ nền cao trong Q1/2022) xuống còn 1.703 tỷ đồng. HSC thấy rằng tất cả các nguồn thu nhập ngoài lãi giảm, cụ thể:

- Lãi thuần HĐ dịch vụ giảm 38,3% so với cùng kỳ còn 690 tỷ đồng vì thu nhập từ bancassurance (giảm 10,9% so với cùng kỳ) và thu nhập từ HĐ môi giới (giảm 63,5% so với cùng kỳ) giảm.

- Lãi thuần HĐ kinh doanh ngoại hối đạt 371 tỷ đồng (giảm 20,6%).

- Lãi mua bán trái phiếu giảm mạnh còn 172 tỷ đồng (giảm 84,7% so với cùng kỳ). MBB đã ghi nhận lãi mua bán trái phiếu cao kỷ lục trong Q1/2022 nên việc lãi mua bán trái phiếu Q1/2023 giảm là điều dễ hiểu.

- Thu nhập khác (chủ yếu từ thu hồi nợ xấu) giảm 13% còn 467 tỷ đồng.

Với thu nhập lãi thuần tăng trưởng mạnh (tăng 22% so với cùng kỳ) bị triệt tiêu do thu nhập ngoài lãi giảm (giảm 47,6% so với cùng kỳ), tổng thu nhập HĐ chỉ tăng 2,6% so với cùng kỳ.

Tỷ lệ CIR giảm nhờ chi phí HĐ được kiểm soát chặt

Tổng chi phí HĐ đi ngang so với cùng kỳ (giảm 0,8% so với cùng kỳ) nhờ chi phí nhân viên giảm 6,9% so với cùng kỳ. Theo đó, tỷ lệ CIR giảm nhẹ còn 29,9% từ 32,5% trong năm 2022.

Nợ xấu tăng là điều cần lưu ý

Nợ xấu của MBB tăng 68% so với đầu năm lên 8.435 tỷ đồng, tương đương tỷ lệ nợ xấu 1,76% (tăng mạnh từ 1,09% tại thời điểm cuối năm 2022).

Nợ nhóm 2 tăng mạnh 113,5% so với đầu năm lên 16.675 tỷ đồng, tương đương tỷ lệ nợ nhóm 2 là 3,46% (so với 1,7% tại thời điểm cuối năm 2022). Tỷ lệ nợ xấu mới hình thành trên tổng dư nợ cho vay là 1,16% (so với 0,25% trong Q4/2022 và 1% trong năm 2022).

Nợ xấu và nợ nhóm 2 tăng mạnh hơn dự báo, một phần vì HĐKD của một số khách hàng trong lĩnh vực nhà hàng, khách sạn hồi phục kém và một phần vì tác động từ việc phân loại nợ của CIC (Trung tâm thông tin tín dụng).

Theo ban lãnh đạo MBB, Ngân hàng đã tái cơ cấu nợ đối với doanh nghiệp BĐS đang gặp khó khăn là NVL (Bán ra, giá mục tiêu 7.600đ) và tổng tín dụng dành cho NVL tại thời điểm cuối Q1/2023 giảm khoảng 2 nghìn tỷ đồng xuống còn 9 nghìn tỷ đồng. Ngoài ra, nhiều khả năng trái phiếu của NVL cũng sẽ được tái cơ cấu trong thời gian tới. Theo đó, áp lực nợ xấu và trích lập dự phòng từ tín dụng dành cho NVL sẽ ở mức kiểm soát trong năm 2023 và 2024.

Chi phí dự phòng giảm 13% so với cùng kỳ mặc dù nợ xấu tăng mạnh. Theo đó, hệ số LLR đã giảm còn 138% (từ 238% tại thời điểm cuối năm 2022).

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo. MBB có P/B dự phóng năm 2023 là 0,9 lần; thấp hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 0,94 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024