Ngân hàng TMCP Quân đội (MBB): Lợi nhuận cao, nhưng chất lượng tài sản suy giảm

Nguồn: VCSC

Lợi nhuận cao, nhưng chất lượng tài sản suy giảm

,

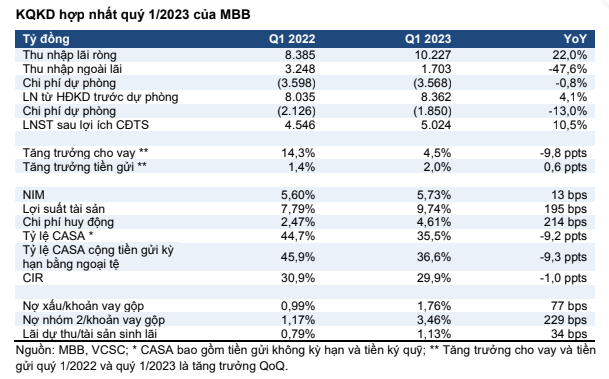

- Ngân hàng TMCP Quân đội (MBB) đã công bố KQKD hợp nhất quý 1/2023 với LNTT đạt 6,5 nghìn tỷ đồng (+10% YoY), hoàn thành 26% dự báo cho năm 2023 của chúng tôi nhờ (1) thu nhập từ lãi (NII) tăng 22,0% YoY và (2) chi phí dự phòng giảm mạnh 13,0% bù đắp cho (3) thu nhập ngoài lãi (NOII) giảm 48% YoY. Nhìn chung, lợi nhuận của MBB cao hơn nhẹ so với kỳ vọng của chúng tôi do chi phí tín dụng và chi phí HĐKD (OPEX) thấp hơn dự kiến.

- Tăng trưởng tín dụng hợp nhất trong quý 1/2023 đạt 3,8% QoQ do (1) tăng trưởng cho vay 4,5% và (2) số dư trái phiếu doanh nghiệp giảm 3,0% QoQ. Chúng tôi lưu ý rằng số dư trái phiếu doanh nghiệp chiếm 8,6% tổng dư nợ tín dụng của MBB tính đến quý 1/2023 (so với 9,2% vào năm 2022).

- Tăng trưởng tiền gửi khách hàng trong quý 1 năm 2023 là 2,0% QoQ so với dự báo cả năm của chúng tôi là 20,0% YoY. Tỷ lệ CASA trong quý 1/2023 đã giảm 5,1 điểm % QoQ xuống còn 35,5% chủ yếu do lượng CASA giảm mà chúng tôi cho rằng đến từ tác động tiêu cực của môi trường lãi suất cao. Tuy nhiên, tỷ lệ CASA của MBB vẫn cao nhất trong số các ngân hàng trong danh mục theo dõi của chúng tôi đã báo cáo KQKD quý 1/2023 cho đến hiện tại.

- Tỷ lệ CIR hợp nhất trong quý 1/2023 đã cải thiện 1 điểm phần trăm YoY xuống 29,9% so với dự báo cả năm của chúng tôi là 33,5%.

Kết quả NII mạnh mẽ nhờ NIM ổn định. MBB công bố mức tăng trưởng NII cao của quý 1/2023 là 22,0% YoY, được thúc đẩy bởi (1) NIM tăng 13 điểm cơ bản YoY, (2) tốc độ tăng trưởng cho vay nhanh hơn so với tăng trưởng tiền gửi và (3) đóng góp của các khoản cho vay bán lẻ vào tổng dư nợ tăng. Mặc dù NIM quý 1/2023 giảm 9 điểm cơ bản so với quý trước, nhưng vẫn ở mức cao so với các năm trước của MBB bất chấp bối cảnh kinh tế gặp thách thức.

NOII giảm mạnh YoY và thấp hơn kỳ vọng của chúng tôi. Thu nhập phí thuần (NFI) quý 1/2023 đạt 690 tỷ đồng (-38% YoY), hoàn thành 15% dự báo cả năm của chúng tôi do thu nhập phí từ dịch vụ bảo hiểm, môi giới và tư vấn thấp. Ngoài ra, thu nhập ngoài lãi khác trong quý 1/2023 giảm 52,5% YoY do lãi từ kinh doanh ngoại hối và đầu tư chứng khoán giảm YoY. Chúng tôi cho rằng KQKD thấp của NOII là do (1) thị trường chứng khoán gặp khó khăn, (2) tăng trưởng tín dụng yếu và (3) tác động tâm lý tiêu cực từ các trường hợp vi phạm nguyên tắc bán bancassurance tại ngân hàng khác.

Chất lượng tín dụng giảm. Tỷ lệ nợ xấu trong quý 1/2023 của MBB là 1,76% (+66 điểm cơ bản QoQ & +77 điểm cơ bản YoY) so với dự báo cả năm của chúng tôi là 1,69% và mức nợ Nhóm 2 là 3,46% - tăng 177 điểm cơ bản QoQ. Ngoài ra, tỷ lệ xử lý nợ hợp nhất trong quý 1/2023 là 1,80% so với dự báo cả năm của chúng tôi là 1,15%. Trong khi đó, chi phí dự phòng hợp nhất trong quý 1/2023 là 1,9 nghìn tỷ đồng (-13% YoY) và chỉ hoàn thành 19% dự báo cả năm của chúng tôi. Do đó, tỷ lệ bao phủ nợ (LLR) của MBB giảm xuống 138% (-100 điểm % QoQ & -112 điểm % YoY) so với dự báo của chúng tôi về tỷ lệ LLR trong năm 2023 là 155%. Mặc dù mức giảm về chất lượng tài sản cao hơn kỳ vọng của chúng tôi, nhưng chi phí dự phòng vẫn thấp hơn so với dự báo cả năm, chúng tôi cho rằng MBB có thể đã hoàn nhập một số khoản chi phí dự phòng để giảm bớt gánh nặng lên chi phí tín dụng. Mặc dù bộ đệm dự phòng đã giảm đáng kể trong quý 1/2023, nhưng vẫn ở mức cao trong danh mục cổ phiếu mà chúng tôi theo dõi.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024