Ngân hàng TMCP Quân đội (MBB): Lợi nhuận thuần Q2 tăng 23,2%; vượt nhẹ dự báo

Nguồn: HSC

Lợi nhuận thuần Q2 tăng 23,2%; vượt nhẹ dự báo

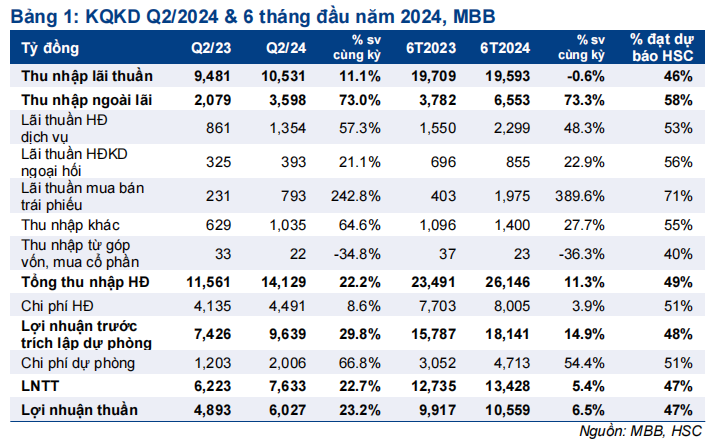

- Lợi nhuận thuần Q2/2024 của MBB đạt 6,0 nghìn tỷ đồng, tăng 23,2%, nhờ tín dụng tăng trưởng mạnh mẽ cùng tỷ lệ NIM & lãi thuần HĐ dịch vụ phục hồi và lãi mua bán trái phiếu. Từ đó, lợi nhuận thuần 6 tháng đầu năm 2024 đạt 10,6 nghìn tỷ đồng, tăng 6,5%.

- Kết quả Q2/2024 tích cực trên hầu hết các khía cạnh, với tín dụng tăng trưởng mạnh đạt 9,3% kể từ đầu năm, tỷ lệ NIM & thu nhập ngoài lãi hồi phục và chất lượng tài sản cải thiện (tỷ lệ nợ xấu giảm xuống 1,63% từ 2,48% trong Q1/2024). Những kết quả này tốt hơn một chút so với dự báo của chúng tôi.

- Do KQKD Q2/2024 tốt hơn kỳ vọng và diễn biến mạnh mẽ của giá cổ phiếu gần đây, HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024 vào ngày 30/7/2024

MBB đã công bố KQKD Q2/2024 với lợi nhuận thuần đạt 6,0 nghìn tỷ đồng. Theo đó, lợi nhuận thuần 6 tháng đầu năm 2024 tăng 6,5% so với cùng kỳ mặc dù lợi nhuận thuần Q1/2024 giảm 9,8% so với cùng kỳ. Kết quả Q2/2024 có vẻ khả quan ở tất cả các yếu tố, bao gồm tăng trưởng tín dụng, sự hồi phục của tỷ lệ NIM & thu nhập ngoài lãi và chất lượng tài sản.

Tổng dư nợ tín dụng tăng mạnh trong Q2/2024 sau sự khởi đầu chậm

Tổng dư nợ tín dụng hợp nhất tăng 9,3% kể từ đầu năm, trong đó tín dụng Ngân hàng mẹ tăng 9,1% và tăng trưởng bình quân của các công ty con đạt 14,3%. Tín dụng mới đến từ nhiều lĩnh vực và ngành nghề, trong đó cho vay khách hàng cá nhân tăng 5,7% kể từ đầu năm và cho vay DNNVV/doanh nghiệp lớn tăng 12%. Ngược lại, tổng vốn huy động và giấy tờ có giá tăng chậm hơn ở mức 3,5% kể từ đầu năm. Mức tăng trưởng này cho thấy một xu hướng tích cực ngay cả khi bao gồm các khoản cho vay kỹ thuật (nếu có). HSC cũng nhận thấy MBB đã có sự chuyển dịch nhẹ khỏi lĩnh vực BĐS với dư nợ cho vay lĩnh vực này chỉ tăng 3,7% kể từ đầu năm. Từ đó, tỷ trọng cho vay đối với các lĩnh vực rủi ro (bao gồm TPDN, cho vay lĩnh vực xây dựng và BĐS) giảm xuống 15,4% trong Q2/2024 từ 17% tại thời điểm cuối năm 2023 và mức đỉnh là gần 20% vào Q1/2022.

Tỷ lệ NIM hồi phục 54 điểm cơ bản so với quý trước, sát với dự báo

Tỷ lệ NIM hợp nhất Q2/2024 tăng 54 điểm cơ bản so với quý trước lên 4,6% nhờ lợi suất gộp tăng 12 điểm cơ bản, chi phí huy động giảm 48 điểm cơ bản và tỷ lệ LDR điều chỉnh tăng nhẹ. Kết quả này sát với dự báo của chúng tôi do việc các khoản vay kỹ thuật giảm xuống sẽ giúp tăng lợi suất gộp, trong khi mặt bằng lãi suất tiền gửi thấp hơn sẽ làm giảm chi phí huy động.

Tỷ lệ nợ xấu giảm xuống 1,63% từ 2,48% trong Q1/2024

Chất lượng tài sản cải thiện đáng kể trong Q2/2024. Tỷ lệ nợ xấu giảm xuống 1,63% từ 2,48% trong Q1/2024, trong khi nợ xấu nhóm 2 giảm từ 2,3% xuống 1,8%. Tỷ lệ bao phủ nợ xấu tăng lên 102,1% từ 80,3% trong quý trước. Những yếu tố chính góp phần vào sự cải thiện này bao gồm việc phân loại lại nợ của một khách hàng lớn (khách hàng này đã trả được nợ xấu ở các ngân hàng khác) và việc trích lập và đưa ra ngoại bảng một lượng lớn nợ xấu trong Q2/2024. Ngoài ra, lãi phải thu không đáng kể và tài sản khác chỉ chiếm tỷ trọng nhỏ trên bảng CĐKT tiếp tục cho thấy sự cải thiện của chất lượng tài sản.

Chi phí dự phòng Q2/2024 tăng 66,8% so với cùng kỳ, cho thấy MBB đã thận trọng và trích lập dự phòng kịp thời.

Thu nhập ngoài lãi hồi phục mạnh

Lãi thuần HĐ dịch vụ tăng lần lượt 57,3% và 48,3% so với cùng kỳ trong Q2/2024 và 6 tháng đầu năm 2024, mặc dù lãi thuần từ phí bảo hiểm giảm lần lượt 22,6% và 35,6% so với cùng kỳ. Kết quả tích cực này phù hợp với xu hướng của ngành và được cho là đến từ các dịch vụ khác bên cạnh bancassurance. Lãi mua bán trái phiếu tăng mạnh 389,6% trong 6 tháng đầu năm 2024 nhờ lợi suất TPCP thấp, từ đó giúp bù đắp tác động tiêu cực từ việc chi phí dự phòng tăng lên, sát với kỳ vọng của chúng tôi. Ngoài ra, thu nhập khác mạnh mẽ cũng được củng cố nhờ khoản thu hồi nợ xấu ngoại bảng khoảng 1,2 nghìn tỷ đồng.

Chi phí hoạt động ổn định

Tỷ lệ CIR vẫn ổn định ở mức 31,8% trong Q2/2024, tương đương những quý gần đây. Đáng chú ý là lợi nhuận của MBB vẫn tăng trưởng mà không cần cắt giảm mạnh chi phí hoạt như một số NHTM tư nhân khác. Chúng tôi đánh giá sự ổn định này cũng là một tín hiệu tích cực.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Do KQKD Q2/2024 tốt hơn kỳ vọng và diễn biến mạnh mẽ của giá cổ phiếu gần đây (tăng 10,4% trong 1 tháng qua), HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Bài viết liên quan

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024