Ngân hàng TMCP Quân đội (MBB): NHTM tư nhân hàng đầu với định giá chiết khấu 1 độ lệch chuẩn so với bình quân quá khứ

Nguồn: HSC

NHTM tư nhân hàng đầu với định giá chiết khấu 1 độ lệch chuẩn so với bình quân quá khứ

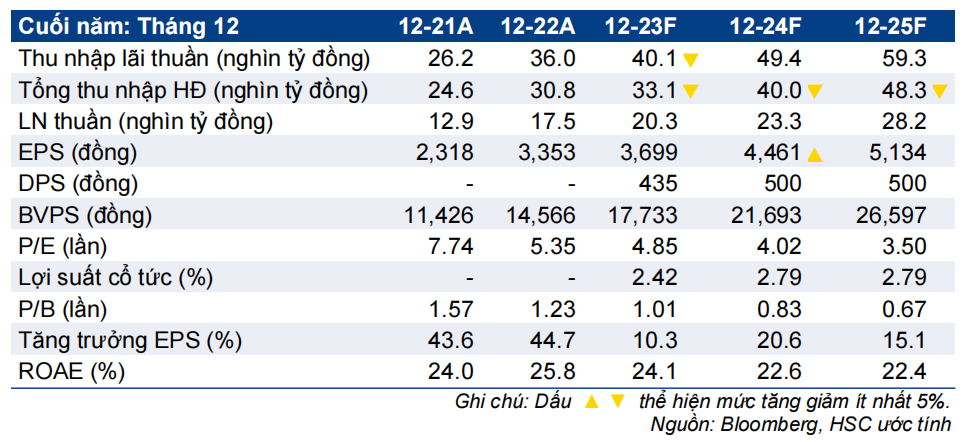

- HSC duy trì khuyến nghị Mua vào và nâng 10,4% giá mục tiêu lên 26.100đ dựa trên giả định định giá mới (với dự báo cho năm 2023-2025, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 17,2% - giữ nguyên).

- Dựa trên quy mô, hiệu quả hoạt động và hiệu quả sử dụng vốn, HSC đánh giá MBB là một trong những NH dẫn đầu trong số các NHTM tư nhân. Hiện định giá đang rẻ với P/B trượt dự phóng 1 năm là 0,85 lần, thấp hơn 1 độ lệch chuẩn so với bình quân từ đầu năm 2019).

- Chất lượng tài sản kém đi trong năm nay và tín dụng dành cho NVL lớn vẫn là những yếu tố ảnh hưởng đến giá cổ phiếu. Tuy nhiên, chúng tôi cho rằng những lo ngại này sẽ giảm bớt trong 12 tháng tới, theo đó MBB sẽ được định giá lại ở mặt bằng cao hơn.

Sự kiện: Đánh giá lại triển vọng

MBB đã công bố LNTT tăng 10% so với cùng kỳ trong 9 tháng đầu năm 2023, không còn xa mục tiêu tăng trưởng đề ra cho cả năm là 14,8% và cao hơn ước tính của HSC vì lãi thuần HĐ dịch vụ cao hơn kỳ vọng và chi phí hoạt động thấp dự báo. Với KQKD 9 tháng đầu năm, chúng tôi tự tin rằng ngân hàng sẽ đạt kế hoạch lợi nhuận 2023.

Tác động: Duy trì dự báo cho năm 2023-2025 với lợi nhuận thuần tăng trưởng với tốc độ CAGR 17,2%

Mặc dù KQKD 9 tháng đầu năm 2023 vượt kỳ vọng, HSC vẫn duy trì dự báo năm 2023-2025 (nói chung tương đương bình quân dự báo thị trường) với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 17,2%. Theo dự báo cho cả năm 2023, lợi nhuận thuần Q4/2023 tăng 34,3% so với cùng kỳ.

Trong ngắn hạn, thị trường tiếp tục hướng sự chú ý tới chất lượng tài sản của MBB và diễn biến ở doanh nghiệp BĐS NVL (Bán ra, giá mục tiêu 14.700đ). Với mặt bằng lãi suất giảm, nền kinh tế hồi phục và sự hỗ trợ về mặt chính sách từ phía chính phủ, chúng tôi tiếp tục lạc quan về triển vọng ấm lên của thị trường BĐS và khả năng cải thiện ở tình hình tài chính của NVL; từ đó giúp giảm bớt quan ngại của NĐT về chất lượng tài sản của MBB trong vài quý tới.

Về dài hạn, câu chuyện tăng trưởng của MBB vẫn rất tích cực vì Ngân hàng có nhiều lợi thế cạnh tranh tạo tiền đề cho sự tăng trưởng bền vững như: (1) chi phí huy động thấp giúp tỷ lệ NIM thuộc nhóm cao nhất; (2) tăng trưởng tín dụng cao hơn bình quân ngành nhờ có thanh khoản/nguồn vốn tốt, tham gia vào tái cơ cấu các NHTM yếu kém và thế mạnh trong cho vay các lĩnh vực đang tăng trưởng mạnh như năng lượng tái tạo; và (3) hệ sinh thái toàn diện bao gồm nhiều dịch vụ tài chính có thể giúp thu hút được khách hàng & tạo cơ hội bán chéo sản phẩm.

Định giá và khuyến nghị

Sau khi giảm 5,5% trong 3 tháng qua, hiện MBB có P/B trượt dự phóng 1 năm là 0,85 lần; thấp hơn 1 độ lệch chuẩn so với bình quân từ đầu năm 2019 và chiết khấu 10% so với bình quân nhóm NHTM tư nhân. Sau khi hạ giả định lãi suất phi rủi ro trong mô hình định giá theo phương pháp thu nhập thặng dư và chuyển thời điểm định giá sang cuối năm 2024, HSC nâng giá mục tiêu cho MBB lên 26.100đ, tương đương tiềm năng tăng giá 45,4% và P/B dự phóng năm 2024 là 1,2 lần.

Chúng tôi duy trì khuyến nghị Mua vào đối với MBB.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024