Ngân hàng TMCP Quân Đội (MBB): NIM cao hỗ trợ mức ROE vượt trội

Nguồn: VCSC

NIM cao hỗ trợ mức ROE vượt trội

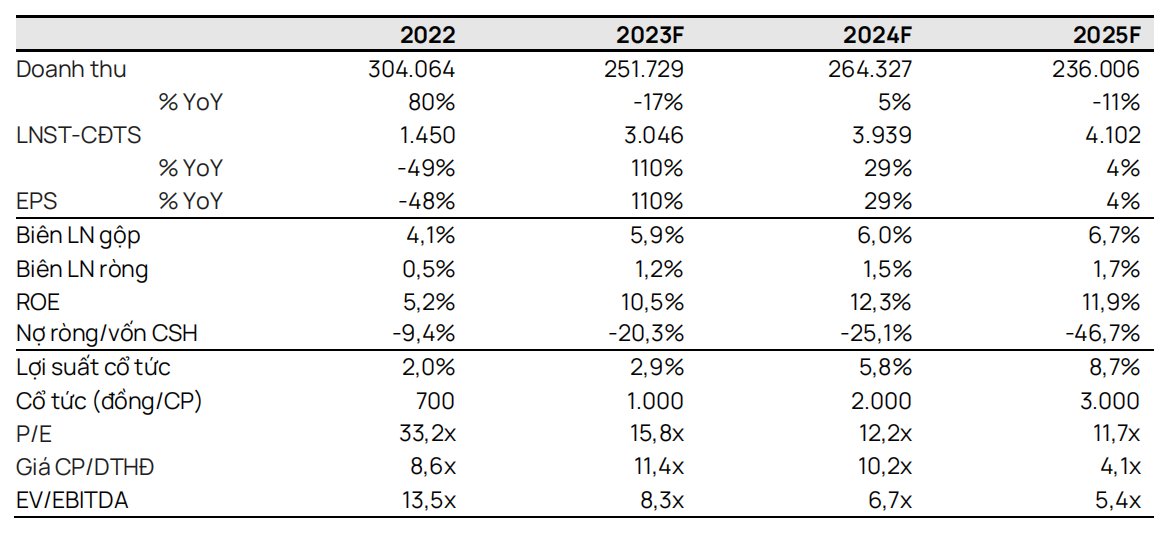

- Chúng tôi nâng giá mục tiêu thêm 4,0% lên 26.000 đồng/cổ phiếu và duy trì khuyến nghị MUA cho Ngân hàng TMCP Quân Đội (MBB). Chúng tôi nâng giá mục tiêu chủ yếu do (1) tác động tích cực từ việc cập nhật mô hình định giá của chúng tôi sang cuối năm 2024 và (2) chúng tôi điều chỉnh giảm giả định chi phí vốn chủ sở hữu từ 15,56% xuống 15,40%. Chúng tôi gần như giữ nguyên dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 so với dự báo trước đó của chúng tôi (thay đổi tương ứng 1%/1%/0%/-1%/0% vào các năm 2023/24/25/26/27).

- Chúng tôi nâng dự báo thu nhập ròng năm 2023 thêm 0,8% lên 21,1 nghìn tỷ đồng (+16,3% YoY) do (1) mức giảm 9,4% trong dự báo chi phí dự phòng bù đắp cho (2) thu nhập từ lãi (NII) giảm 1,9%.

- Chúng tôi duy trì kỳ vọng cho rằng MBB có thể vượt qua những khó khăn kinh tế hiện tại và tăng trưởng bền vững trong dài hạn do ngân hàng sở hữu (1) hệ sinh thái đa dạng nhất trong danh mục theo dõi của chúng tôi, (2) khả năng thu hút khách hàng tốt nhờ đầu tư liên tục vào kế hoạch số hóa, (3) tỷ lệ CASA hàng đầu và (4) bộ đệm dự phòng mạnh.

- Tính đến quý 3/2023, MBB có gần 25 triệu khách hàng (+19% so với quý 4/2022) và đặt mục tiêu có 30 triệu khách hàng vào năm 2024.

- MBB hiện giao dịch ở P/B thấp hơn 18% so với mức trung vị P/B 2023 của các ngân hàng khác là 1,20 lần, với ROE 2023 là 24,0% so với mức trung vị của một số ngân hàng khác là 20,7%, theo dự báo của chúng tôi.

- Rủi ro: Chi phí tín dụng cao hơn dự kiến; tỷ lệ CASA thấp hơn dự kiến; việc hỗ trợ tổ chức tín dụng gặp khó khăn (DCI) có thể ảnh hưởng đến mức tăng trưởng của ngân hàng.

MBB duy trì NIM ở mức cao so với các ngân hàng khác. Chúng tôi ước tính NIM quý 3/2023 của MBB sau chi phí tín dụng hàng năm ở mức 3,93%, đạt mức cao nhất trong số các ngân hàng mà chúng tôi theo dõi. Ngoài ra, tăng trưởng tín dụng 9 tháng đầu năm 2023 của MBB đạt 13,8%, xấp xỉ gấp đôi tăng trưởng tín dụng toàn hệ thống là 6,9%. Mặc dù (1) tỷ lệ đóng góp của mảng bán lẻ vào dư nợ cho vay giảm và (2) tỷ lệ nợ xấu tăng gâp áp lực lên NIM 9 tháng đầu năm 2023, chúng tôi cho rằng NIM của MBB có thể cải thiện trong các quý tới do (1) áp lực hình thành nợ xấu giảm và (2) chi phí huy động giảm. Chúng tôi kỳ vọng MBB sẽ tiếp tục nhận được hạn mức tăng trưởng tín dụng ưu đãi trong thời gian tới và dự báo tăng trưởng tín dụng trung bình đạt 18,0% trong giai đoạn 2023-2028. Chúng tôi tin rằng MBB có thể duy trì NIM trên 5% trong 5 năm tới với lợi thế cạnh tranh vững chắc về huy động vốn và hệ sinh thái (bao gồm các công ty con và đối tác chiến lược).

Chất lượng tài sản tương đối được kiểm soát trong 9 tháng đầu năm 2023. Trong 9 tháng đầu năm 2023, chúng tôi nhận thấy tổng tỷ lệ nợ xấu & nợ xấu đã được xử lý và nợ nhóm 2 (tỷ lệ nợ xấu sau điều chỉnh) tăng dần ở tất cả các ngân hàng mà chúng tôi theo dõi. Mặc dù có tỷ trọng tín dụng cho BĐS và trái phiếu doanh nghiệp tương đối cao, tỷ lệ nợ xấu sau điều chỉnh của MBB kháổn định trong 3 quý gần nhất, đạt khoảng 5,7%, gần ngang mức trung bình của các ngân hàng tư nhân mà chúng tôi theo dõi. Ngoài ra, tỷ lệ cho vay nhóm 2 trên tổng dư nợ của MBB giảm 62 điểmcơ bản QoQ xuống 2,97%, cho thấy khả năng hình thành nợ xấu có thể giảm trong các quý tiếp theo. Tính đến quý 3/2023, tỷ lệ bao phủ nợ xấu (LLR) của MBB ở mức 122%, duy trì ở mức cao nhất trong số các ngân hàng tư nhân mà chúng tôi theo dõi, phản ánh bộ đệm dự phòng tương đối lớn giúp MBB đối mặt với những thách thức hiện tại về quản lý chất lượng tài sản vả chi phí tín dụng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024