Ngân hàng TMCP Quân đội (MBB): Triển vọng tích cực hơn nhờ rủi ro từ NVL giảm

Nguồn: HSC

Triển vọng tích cực hơn nhờ rủi ro từ NVL giảm

,

Tóm tắt

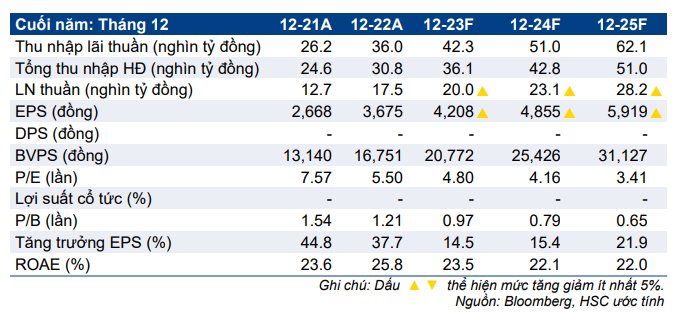

- HSC duy trì khuyến nghị Mua vào đối với MBB và nâng 22,5% giá mục tiêu lên 27.200đ sau khi nâng dự báo lợi nhuận cho năm 2023-2025 và chuyển thời gian định giá sang giữa năm 2024.

- HSC nâng bình quân 9% dự báo lợi nhuận năm 2023-2025, chủ yếu vì hạ giả định chi phí dự phòng liên quan đến NVL nhờ các quy định mới mang tính hỗ trợ và rủi ro mất khả năng thanh toán ở NVL giảm xuống. Theo dự báo mới, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 17,2% (bình quân nhóm NHTM tư nhân là 16,3%).

- Sau khi tăng 11% trong 1 tháng qua, hiện MBB có P/B trượt dự phóng 1 năm là 0,87 lần – thấp hơn 1,1 độ lệch chuẩn so với bình quân quá khứ và chiết khấu 8% so với bình quân nhóm NHTM tư nhân.

Sự kiện: Đánh giá lại triển vọng năm 2023-2025

KQKD 5 tháng đầu năm 2023 (lợi nhuận thuần tăng 31% so với cùng kỳ, tín dụng tăng 7,6% so với đầu năm, tỷ lệ NIM ổn định) tích cực so với KQKD khiêm tốn trong Q4/2022 (lợi nhuận giảm 2,3% so với cùng kỳ) và Q1/2023 (lợi nhuận tăng 10,2% so với cùng kỳ) cho thấy KQKD của Ngân hàng đang hồi phục.

Nghị định 08 và Thông tư 02 (được Chính phủ ban hành vào tháng 4/2023) đã hỗ trợ khách hàng vay gặp khó khăn và giảm bớt áp lực trích lập dự phòng cho các NHTM. Cộng với chính sách giảm lãi suất điều hành nhằm kích thích tăng trưởng, HSC kỳ vọng tăng trưởng tín dụng và tăng trưởng kinh tế sẽ cải thiện trong nửa cuối năm 2023. Chúng tôi cũng đánh giá khả năng mất khả năng thanh toán trái phiếu của NVL (Bán ra; giá mục tiêu 7.600đ) đã giảm dáng kể so với thời điểm tháng 3 khi HSC phát hành báo cáo cập nhật gần nhất về MBB.

Tác động: Nâng dự báo lợi nhuận thuần năm 2023-2025

HSC nâng 8,6% dự báo lợi nhuận thuần cho năm 2023, nâng 9,6% cho năm 2024 và nâng 8,8% cho năm 2025; chủ yếu nhờ giảm giả định chi phí dự phòng liên quan đến NVL. Nói chung, theo dự báo mới – cao hơn một chút so với bình quân thị trường – lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 17,2%.

Định giá và khuyến nghị

Sau khi tăng 11%/14% trong 1 tháng/3 tháng qua, hiện MBB có P/B trượt dự phóng 1 năm là 0,87 lần – thấp hơn 1,1 độ lệch chuẩn so với bình quân từ năm 2017 – và chiết khấu 8% so với bình quân nhóm NHTM tư nhân. Sau khi điều chỉnh dự báo và chuyển thời điểm định giá về giữa năm 2024, HSC nâng giá mục tiêu lên 27.200đ; tương đương tiềm năng tăng giá 35% và P/B dự phóng năm 2023 là 1,3 lần. Duy trì khuyến nghị Mua vào.

Mặc dù thách thức từ sự giảm tốc tăng trưởng kinh tế và sự suy yếu của thị trường BĐS vẫn tiếp diễn trong năm 2023 và có lẽ là cả năm 2024, HSC tin rằng các biện pháp hỗ trợ của Chính phủ và cơ quan quản lý sẽ dần có tác dụng trong thực tế và giúp triển vọng ngành cải thiện. Về MBB, chúng tôi đánh giá hiện cơ hội đang lớn hơn rủi ro nhờ: rủi ro đang trong tầm kiểm soát, triển vọng tích cực hơn trong khi Ngân hàng có những lợi thế gồm quy mô lớn, nền vốn mạnh, hệ sinh thái toàn diện, thương hiệu mạnh, chi phí huy động tương đối thấp với tỷ lệ tiền gửi không kỳ hạn dẫn đầu và nền tảng số hiện đại.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024