Ngân hàng TMCP Quốc tế Việt Nam (VIB): Cân bằng giữa tăng trưởng và cổ tức

Nguồn: HSC

Cân bằng giữa tăng trưởng và cổ tức

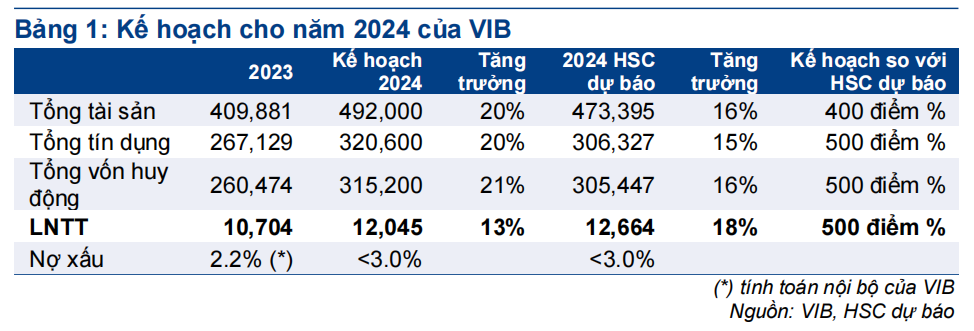

- VIB đã tổ chức ĐHCĐ vào ngày 2/4/2024. Ngân hàng đặt kế hoạch LNTT năm 2024 đạt 12.045 tỷ đồng (tăng trưởng 13%), thấp hơn 5% so với dự báo của chúng tôi. KQKD sơ bộ Q1/2024 tích cực với tăng trưởng tín dụng đạt 1% (so với tăng trưởng bình quân ngành ở mức 0,5-0,6%) và tỷ lệ nợ xấu là 2,4%, giảm xuống từ mức 2,6% tại thời điểm cuối năm 2023.

- VIB lên kế hoạch phát hành 431,2 triệu cổ phiếu thưởng (tương đương 17% số lượng cổ phiếu đang lưu hành) và 11,1 triệu cổ phiếu ESOP (tương đương 0,44% số lượng cổ phiếu đang lưu hành). Cổ tức tiền mặt cho năm 2023 là 1.250đ/cp, tương đương lợi suất cổ tức ở mức 5%.

- HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo. VIB đang giao dịch với P/B dự phóng năm 2024 là 1,35 lần thấp hơn so với bình quân nhóm NHTM tư nhân ở mức 1,14 lần.

Sự kiện: Tổ chức ĐHCĐ năm 2024 vào ngày 2/4/2024

VIB tổ chức ĐHCĐ năm 2024 vào ngày 2/4/2024 với những tài liệu chính bao gồm kế hoạch kinh doanh năm 2024 và kế hoạch phân phối lợi nhuận năm 2023. Cổ đông tham dự ĐHCĐ đầy đủ và đã thông qua tất cả các tờ trình.

Kế hoạch vừa phải cho năm 2024

Những kế hoạch chính cho năm 2024 được đặt ra tại ĐHCĐ như sau:

- Dư nợ tín dụng: 320 nghìn tỷ đồng (tăng trưởng 20%). Do VIB chỉ còn nắm giữ tỷ trọng nhỏ TPDN (0,3% tổng tín dụng tại thời điểm cuối năm 2023), HSC tin rằng tăng trưởng tín dụng của Ngân hàng chủ yếu sẽ đến từ tăng trưởng cho vay. Động lực chính đẩy mạnh tăng trưởng cho vay sẽ đến từ DNNVV/kinh doanh hộ gia đình và cho vay mua nhà.

- Tổng vốn huy động (bao gồm chứng chỉ tiền gửi & trái phiếu): 315 nghìn tỷ đồng (tăng trưởng 21%), sát với kế hoạch tăng trưởng tín dụng.

- Kế hoạch LNTT đạt 12.045 tỷ đồng (tăng trưởng 13%).

- Tỷ lệ nợ xấu dưới 3% (năm 2023 là 2,6%).

Dự báo tăng trưởng tín dụng và tăng trưởng tiền gửi của HSC thấp hơn so với kế hoạch của Ngân hàng (lần lượt 5% và 3%) do mảng khách hàng cá nhân hồi phục chậm kể từ đầu năm. Tuy nhiên, kế hoạch tăng trưởng tín dụng tham vọng của VIB có thể hoàn thành nhờ mặt bằng lãi suất thấp và thị trường BĐS hồi phục (hiện đang thể hiện ở phân khúc cao tầng). Kế hoạch LNTT thấp hơn 5% so với dự báo của chúng tôi một phần do chi phí tín dụng cao hơn giả định.

KQKD sơ bộ Q1/2024

BLĐ cũng chia sẻ thông tin về KQKD sơ bộ Q1/2024, kết quả này sát với dự báo của chúng tôi. Những thông tin chính như sau:

- Tín dụng tăng trưởng 1% kể từ đầu năm (so với dự báo của chúng tôi là tăng trưởng 15% trong năm 2024). Tăng trưởng thực tế cao hơn một chút so với toàn ngành ngân hàng (tăng trưởng 0,5-0,6% kể từ đầu năm theo BLĐ). HĐQT đã chia sẻ rằng tín dụng bắt đầu hồi phục hiệu quả kể từ cuối Q1/2024. HSC tin rằng tín dụng sẽ tăng trưởng nhanh hơn từ Q2/2024 nhờ mặt bằng lãi suất thuận lợi và thị trường BĐS hồi phục.

- Tỷ lệ nợ xấu (theo Thông tư 11, bao gồm cho vay liên ngân hàng ở mẫu số) là 2,4% tại thời điểm cuối Q1/2024, so với 2,6% tại thời điểm cuối năm 2023.

Kế hoạch phân phối lợi nhuận hào phóng

VIB đặt kế hoạch nâng vốn điều lệ trong năm 2024 thông qua cổ phiếu thưởng và ESOP, cụ thể như sau:

- Kế hoạch phát hành 431,2 triệu cổ phiếu thưởng (tương đương 17% số lượng cổ phiếu đang lưu hành) sẽ được thực hiện vào Q2/2024.

- Phát hành 11,1 triệu cổ phiếu ESOP mới (tương đương 0,44% số lượng cổ phiếu đang lưu hành) với giá phát hành 10.000đ/cp. Cổ phiếu ESOP sau khi phát hành sẽ mở thêm room tương đương 2,2 triệu cổ phiếu cho NĐTNN dựa trên trần sở hữu nước ngoài của VIB là 20%.

Ngân hàng sẽ chi trả cổ tức tiền mặt 1.250đ/cp từ lợi nhuận năm 2023 (trong đó đã chi trả 600đ/cp vào tháng 1/2024), tương đương lợi suất cổ tức 5%. VIB đã chi trả cổ tức tiền mặt trở lại trong năm 2023 với mức cổ tức 1.500đ/cp từ lợi nhuận năm 2022 (tương đương lợi suất cổ tức gần 7,5%).

Tổng lượng tiền chi trả cổ tức tiền mặt cho năm 2023 là 3,1 nghìn tỷ đồng, tương đương 8,2% tổng vốn CSH năm 2023 của VIB (37,9 nghìn tỷ đồng) và chiếm 36% lợi nhuận thuần năm 2023 của Ngân hàng.

Hệ số CAR của VIB duy trì ở mức 11,7% tại thời điểm cuối năm 2023, giảm từ 12,8% tại thời điểm cuối năm 2022. Giả định VIB có thể duy trì hệ số ROE bình quân là 25% trong 3 năm tới, HSC kỳ vọng Ngân hàng có thể duy trì một mức tăng trưởng tổng tài sản vừa phải và chính sách cổ tức tiền mặt tương đối hấp dẫn.

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị

Giá cổ phiếu VIB đã tăng lần lượt 10% và 30% trong 1 tháng và 3 tháng qua, trên cơ sở nợ xấu xử lý tốt, tăng trưởng lợi nhuận và cổ tức tiền mặt. VIB đang giao dịch với P/B dự phóng năm 2024 là 1,35 lần, cao hơn 20% so với bình quân nhóm NHTM tư nhân ở mức 1,14 lần. HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị sau khi tiềm năng tăng giá giảm xuống.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024