Ngân hàng TMCP Quốc tế Việt Nam (VIB): Cho vay bán lẻ và tăng trưởng lợi nhuận sẽ phục hồi trong năm 2024

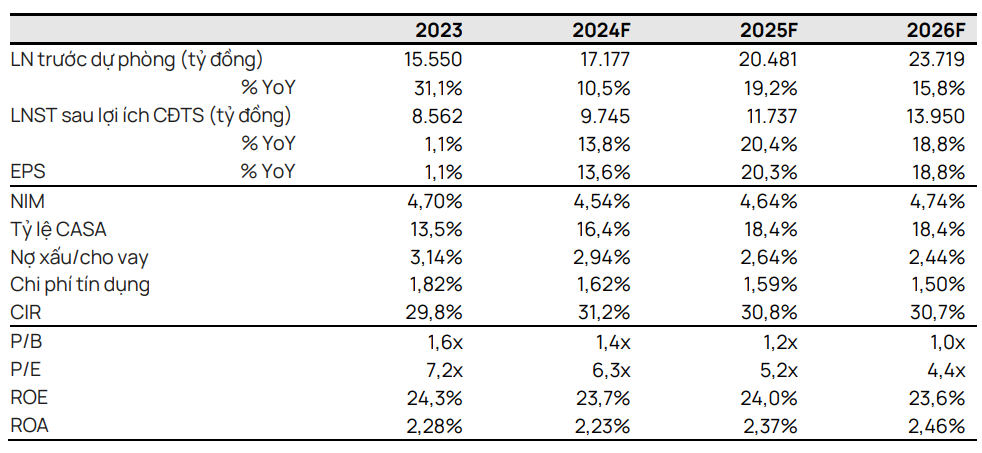

Nguồn: VCSC

Cho vay bán lẻ và tăng trưởng lợi nhuận sẽ phục hồi trong năm 2024

- Chúng tôi điều chỉnh tăng 8,3% giá mục tiêu cho VIB lên 26.000 đồng/CP nhưng hạ khuyến nghị từ MUA xuống PHÙ HỢP THỊ TRƯỜNG do giá cổ phiếu VIB đã tăng gần 25% trong 6 tháng qua. Giá mục tiêu cao hơn của chúng tôi đến từ (1) tác động tích cực của việc chúng tôi cập nhật mô hình định giá sang cuối năm 2024 và (2) mức tăng 0,8% trong dự báo LNST sau lợi ích CĐTS giai đoạn 2024-2027 của chúng tôi (lần lượt thay đổi -7,5%/-2,2%/ 1,9%/8,4% trong năm 2024/2025/2026/2027).

- Chúng tôi điều chỉnh giảm 7,5% dự báo LNST sau lợi ích CĐTS năm 2024 do (1) giả định chi phí dự phòng tăng 63,1%, ảnh hưởng nhiều hơn (2) dự báo thu nhập từHĐKD (TOI) tăng 5,6%.

- Mảng bán lẻ chiếm 85% danh mục cho vay của VIB. Ngân hàng có dư nợ tín dụng rất thấp đối với các công ty BĐS và trái phiếu doanh nghiệp. Trái phiếu doanh nghiệp chiếm 0,4% dư nợ tín dụng của VIB và được phát hành bởi các doanh nghiệp sản xuất và dịch vụ.

- VIB hiện đang giao dịch với dự phóng P/B năm 2024 là 1,39 lần — cao hơn 17,3% so với trung vị của các ngân hàng khác là 1,19x — với dự phóng ROE năm 2024 là 23,7% so với ROE trung vị của các ngân hàng khác là 18,6%, dựa trên dự báo của chúng tôi.

- VIB dự kiến chính sách chia cổ tức tiền mặt ổn định ở mức khoảng 30%-40% lợi nhuận hàng năm và cổ tức cổ phiếu hàng năm khoảng 15%-20%.

Nhu cầu tín dụng bán lẻ phục hồi hỗ trợ triển vọng tăng trưởng của VIB. Vào năm 2023, nhu cầu tín dụng bán lẻ yếu và nợ xấu hình thành đến từ mảng bán lẻ. Chúng tôi tin rằng lãi suất cho vay thấp hơn và tăng trưởng kinh tế mạnh hơn sẽ khuyến khích nhu cầu tín dụng trong các quý tới. Cụ thể, chúng tôi nhận thấy lãi suất cho vay thế chấp do các ngân hàng thương mại đưa ra hiện tương đương với mức thấp trong giai đoạn dịch COVID-19, điều này sẽ hỗ trợ tăng trưởng dư nợ cho vay thế chấp mua nhà của VIB (chiếm 44% tổng cho vay của VIB tính đến năm 2023). Ngoài ra, mảng thẻ tín dụng của VIB cũng tăng trưởng mạnh với số lượng thẻ đang hoạt động tăng khoảng 7 lần trong 6 năm qua. Chúng tôi cho rằng VIB đã xây dựng được vị trí thương hiệu nhất định đối với khách hàng trẻ và trung niên ở khu vực thành thị và mảng thẻ có tiềm năng tăng trưởng dài hạn. Chúng tôi dự báo tăng trưởng tín dụng của VIB sẽ tăng từ 14% vào năm 2023 lên 16% vào năm 2024.

Tình hình cạnh tranh sẽ khiến NIM giảm nhẹ. Chúng tôi dự báo NIM năm 2024 sẽ giảm 16 điểm cơ bản YoY chủ yếu do sự cạnh tranh gay gắt hơn về lãi suất cho vay giữa các ngân hàng để tăng khách hàng trong bối cảnh hạn mức tín dụng cả năm được phân bổ cho tất cả các ngân hàng trong khi nhu cầu tín dụng cải thiện dần trong suốt cả năm.

Nợ xấu cải thiện nhẹ trong năm 2024. Chúng tôi dự báo tỷ lệ nợ xấu cộng dồn nợ xấu đã xử lý bằng dự phòng năm 2024 đạt 4,1% (-40 điểm cơ bản YoY) và dự báo chi phí dự phòng tăng 3,1% từ mức cơ sở cao vào năm 2023 do các khoản nợ Nhóm 2 vẫn ở mức cao là 5,57% tổng cho vay tính đến cuối năm 2023. Tỷ lệ các khoản vay tái cơ cấu theo Thông tư 02 tên tổng cho vay đạt 0,34%, thấp hơn đáng kể so với mức đỉnh trong giai đoạn COVID-19 là khoảng 1%. Chúng tôi kỳ vọng doanh thu tăng mạnh sẽ bù đắp tác động của việc chi phí tín dụng tiếp tục ở mức cao.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024