Ngân hàng TMCP Quốc tế Việt Nam (VIB): Hạ khuyến nghị xuống Tăng tỷ trọng mặc dù sẽ ghi nhận phí banca trả trước

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng mặc dù sẽ ghi nhận phí banca trả trước

Tóm tắt

- HSC nâng 6% giá mục tiêu lên 23.400đ, chủ yếu sau khi chuyển thời điểm định giá về giữa năm 2024 nhưng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) trên cơ sở định giá.

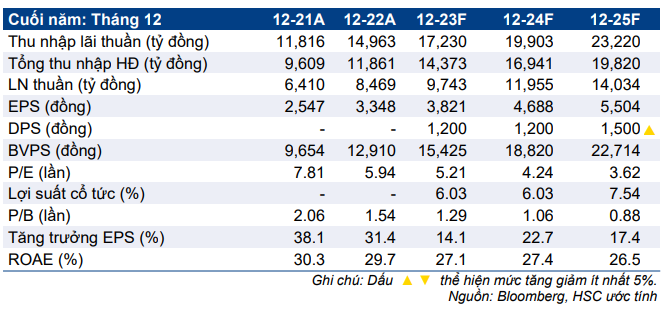

- Triển vọng năm 2023 kém khả quan vì tăng trưởng tín dụng giảm tốc, doanh thu phí BH qua kênh bancassurance gặp khó khăn và chi phí tín dụng tăng. Tuy nhiên, phí bancassurance trả trước có thể tạo điều kiện để VIB đẩy mạnh trích lập dự phòng. HSC gần như giữ nguyên dự báo lợi nhuận cho năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 18,3%.

- Sau khi giá cổ phiếu tăng 11% trong 3 tháng qua, hiện VIB có P/B trượt dự phóng 1 năm là 1,14 lần; cao hơn 20% so với bình quân nhóm NHTM tư nhân, và điều lày là có cơ sở nhờ hệ số ROE cao. Tại giá mục tiêu mới, P/B dự phóng năm 2023 là 1,51 lần; cao hơn bình quân nhóm NHTM tư nhân ở mức 1,2 lần.

Sự kiện: Phân tích triển vọng năm 2023-2025

Trong 6 tháng đầu năm 2023, tăng trưởng tín dụng của VIB sụt giảm trong khi chi phí dự phòng tăng mạnh với mục đích nâng cao chất lượng dư nợ cho vay. Trên thực tế, 2 quý đầu năm 2023 có lẽ đã là thời gian xấu nhất của VIB với tỷ lệ nợ xấu và chi phí tín dụng có thể đã lập đỉnh. Trong khi đó, triển vọng tăng trưởng lợi nhuận năm 2023-2025 nhận được sự đóng góp tích cực từ phí bancassurance trả trước khoảng 4 nghìn tỷ đồng (theo ước tính của HSC) sau khi Ngân hàng ký lại thỏa thuận với Prudential. Trong khi đó, HĐKD cốt lõi năm 2024-2025 có thể tăng trưởng mạnh hơn nhờ mặt bằng lãi suất giảm.

Tác động: Duy trì dự báo lợi nhuận thuần năm 2023-2025

HSC chỉ điều chỉnh một chút dự báo lợi nhuận thuần: giảm 1,4% dự báo cho năm 2023 và lần lượt nâng 0,5% & 2,2% dự báo cho năm 2024-2025 nhờ phí bancassurance trả trước bù đắp cho chi phí dự phòng tăng và lãi thuần HĐ dịch vụ giảm. Theo đó, lợi nhuận thuần 3 năm dự báo tăng trưởng với tốc độ CAGR 18,3%. Nói chung, dự báo mới của chúng tôi tương đương bình quân dự báo thị trường.

Định giá và khuyến nghị

Giá cổ phiếu VIB đã tăng 11% trong 3 tháng qua và tăng 27% so với đầu năm, cao hơn so với mức tăng bình quân 20% so với đầu năm của nhóm NHTM tư nhân. Theo đó, hiện VIB có P/B trượt dự phóng 1 năm là 1,14 lần; cao hơn 20% so với bình quân nhóm NHTM tư nhân (0,95 lần). Thặng dư định giá của VIB với bình quân nhóm NHTM tư nhân đã được duy trì trong 6 tháng qua. HSC nâng 6% giá mục tiêu cho VIB lên 23.400đ (tiềm năng tăng giá 18%) nhưng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng mạnh. Tại giá mục tiêu mới, P/B dự phóng năm 2023 là 1,51 lần; cao hơn so với bình quân nhóm NHTM tư nhân ở mức 1,2 lần; tương đương cao hơn 25%.

Chúng tôi ưa thích VIB vì Ngân hàng tập trung vào KHCN, danh mục cho vay đa dạng và tỷ trọng tín dụng dành cho các lĩnh vực rủi ro tương đối thấp. Động lực tăng trưởng của VIB đã chịu tác động tiêu cực trong nửa đầu năm 2023 khi mặt bằng lãi suất cao làm giảm nhu cầu tín dụng và thu nhập HĐ dịch vụ. Trong thời gian tới, với mặt bằng lãi suất có xu hướng giảm, tăng trưởng tín dụng của VIB có thể hồi phục với chất lượng tài sản sẽ cải thiện.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024