Ngân hàng TMCP Quốc tế Việt Nam (VIB): Lợi nhuận Q2/2023 tăng 7%, sát kỳ vọng

Nguồn: HSC

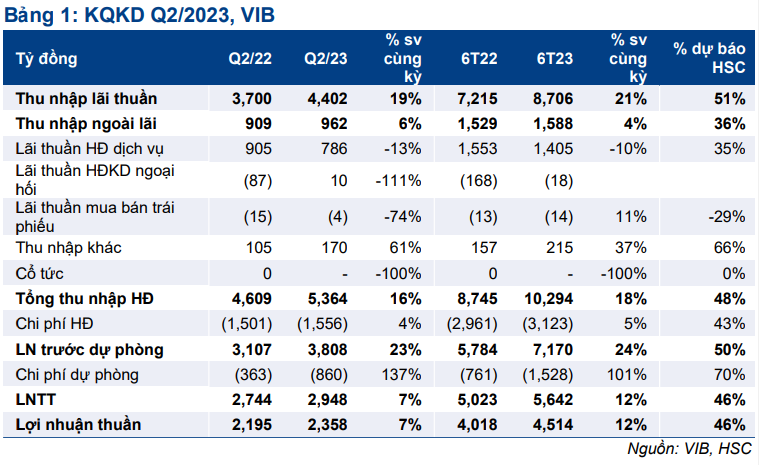

Lợi nhuận Q2/2023 tăng 7%, sát kỳ vọng

- LNTT Q2/2023 của VIB tăng 7% so với cùng kỳ đạt 2.948 tỷ đồng với tổng thu nhập HĐ tăng khá (tăng 16%) và chi phí HĐ được kiểm soát tốt (chỉ tăng 3% so với cùng kỳ), bù đắp cho sự tăng mạnh ở chi phí dự phòng (tăng 137%).

- LNTT 6 tháng đạt 5,6 nghìn tỷ đồng (tăng 12% so với cùng kỳ), bằng 46% dự báo của HSC cho cả năm 2023 và thấp hơn một chút kỳ vọng.

- Chất lượng tài sản vẫn chịu sức ép giảm với tỷ lệ nợ xấu là 3,63% (tương đương quý trước) và tỷ lệ nợ nhóm 2 là 6,42% (tăng 1 điểm phần trăm so với quý trước). Hệ số LLR vẫn ở mức thấp là 38%.

- HSC duy trì giá mục tiêu, dự báo và khuyến nghị Tăng tỷ trọng.

Tỷ lệ NIM duy trì ở mức cao

Tỷ lệ NIM Q2/2023 giảm 15 điểm cơ bản so với quý trước (tăng 20 điểm cơ bản so với cùng kỳ) đạt 4,99% với lợi suất gộp giảm 13 điểm cơ bản so với quý trước (tăng 233 điểm cơ bản so với cùng kỳ) và chi phí huy động tăng 24 điểm cơ bản so với quý trước (tăng 257 điểm cơ bản so với cùng kỳ).

Tóm lại, thu nhập lãi thuần tăng 19% so với cùng kỳ đạt 4,4 nghìn tỷ đồng trong Q2/2023 và đạt 8,7 nghìn tỷ đồng trong 6 tháng đầu năm 2023, cao hơn một chút so với dự báo.

Thu nhập ngoài lãi tăng trưởng chậm lại

Thu nhập ngoài lãi Q2/2023 tăng 6% so với cùng kỳ đạt 962 tỷ đồng. Tăng trưởng thu nhập ngoài lãi giảm tốc vì lãi thuần HĐ dịch vụ giảm 13% so với cùng kỳ còn 786 tỷ đồng. Trái lại, thu nhập khác đạt 170 tỷ đồng (tăng 61% so với cùng kỳ) đã bù đắp cho sự sụt giảm ở thu nhập lãi thuần.

Về cơ cấu thu nhập HĐ dịch vụ 6 tháng đầu năm 2023, thu nhập dịch vụ thanh toán tăng 25% so với cùng kỳ đạt 1.129 tỷ đồng trong khi thu nhập từ hoa hồng bancassurance giảm 47% so với cùng kỳ còn 315 tỷ đồng. Thu nhập bancassurance giảm mạnh chủ yếu vì kinh tế xấu đi với phí BH qua kênh bancassurance 6 tháng đầu năm 2023 của toàn ngành giảm 36% so với cùng kỳ.

Tỷ trọng đóng góp vào tổng thu nhập HĐ của lãi thuần HĐ dịch vụ 6 tháng đầu năm 2023 giảm còn 16,1% từ 17,7% trong năm 2022.

Chi phí HĐ được kiểm soát tốt

Chi phí HĐ Q2/2023 chỉ tăng 4% so với cùng kỳ lên 1.556 tỷ đồng, chủ yếu do chi phí liên quan đến tài sản tăng (tăng 8% so với cùng kỳ) trong khi chi phí lương chỉ tăng 2% so với cùng kỳ lên 997 tỷ đồng. Số lượng nhân viên giảm 9,8% so với cùng kỳ xuống còn 10.222 người.

Tỷ lệ CIR Q2/2023 giảm còn 29% từ 31,8% trong Q1/2023.

Tỷ lệ nợ xấu có thể đã lập đỉnh

Tỷ lệ nợ xấu của VIB gần như giữ nguyên ở mức 3,63% so với 3,64% tại thời điểm cuối Q1/2023 nhưng cao hơn mức 2,45% tại thời điểm cuối Q4/2022. Trong khi đó, tỷ lệ nợ nhóm 2 tăng lên 6,42% từ 5,43% tại thời điểm cuối Q1/2023. Tỷ lệ nợ xấu mới hình thành trong Q2/2023 là 0,36% so với 1,42% tại thời điểm cuối Q1/2023 và 0,25% tại thời điểm cuối Q4/2022.

Hệ số LLR tăng nhẹ lên 39,1% từ 38% tại thời điểm cuối Q1/2023.

Chi phí dự phòng Q2/2023 tăng mạnh 137% so với cùng kỳ lên 806 tỷ đồng, theo đó chi phí tín dụng theo năm tăng lên 1,49% từ 1,18% trong Q1/2023 và 0,59% trong năm 2022.

Nói chung, tỷ lệ nợ xấu của VIB có thể đã lập đỉnh vào Q2/2023. HSC kỳ vọng tỷ lệ nợ xấu mới hình thành sẽ giảm và áp lực trích lập dự phòng sẽ dịu bớt trong bối cảnh mặt bằng lãi suất giảm. Ngoài ra, việc chủ động đẩy mạnh trích lập dự phòng cho thấy VIB đã tập trung vào nâng cao đệm dự phòng thay vì tập trung mạnh vào tăng trưởng (và chấp nhận đệm dự phòng mỏng) như trước đây.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Hiện VIB có P/B dự phóng năm 2023 là 1,34 lần; cao hơn 24% so với bình quân nhóm NHTM tư nhân ở mức 1,09 lần. Giá cổ phiếu đã tăng mạnh 22% trong 3 tháng qua với giá hiện đã tương đối sát giá trị hợp lý.

HSC duy trì giá mục tiêu, dự báo và khuyến nghị Tăng tỷ trọng đối với VIB.

15 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024