Ngân hàng TMCP Sài Gòn Thương Tín (STB): Kỳ vọng lợi nhuận tiếp tục tăng nhờ sớm hoàn thành tái cấu trúc

Nguồn: AGR

Kỳ vọng lợi nhuận tiếp tục tăng nhờ sớm hoàn thành tái cấu trúc

Ngân hàng TMCP Sài Gòn Thương Tín (HOSE: STB) tiếp tục duy trì tăng trưởng lợi nhuận cao (+54% yoy) trong bối cảnh lợi nhuận toàn ngành 9 tháng đầu năm nay giảm 2,6% yoy. Agriseco Research kính gửi Quý khách hàng báo cáo cập nhật KQKD 9T2023 và triển vọng tăng trưởng cuối năm 2023-2024 với khuyến nghị Mua với các luận điểm đầu tư như sau:

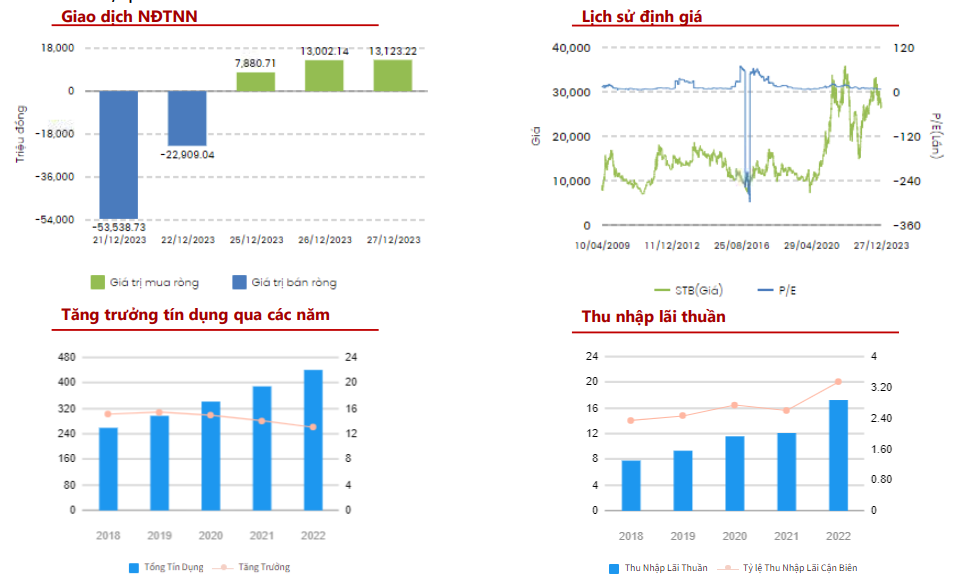

KQKD Q3/2023 và 9T2023 tăng trưởng tích cực: Quý 3/2023, STB ghi nhận LNTT đạt 2.085 tỷ đồng, tăng 36% yoy nhờ giảm mạnh chi phí dự phòng tín dụng gần 66% yoy. Lũy kế 9T2023, STB ghi nhận mức tăng trưởng LNTT cao nhất toàn ngành, đạt 6.480 tỷ đồng (+54% yoy) nhờ thu nhập lãi thuần tăng 48% yoy và chi phí dự phòng RRTD giảm 43% yoy. Tỷ lệ NIM 4 quý gần đây của STB duy trì đà tăng tốt, đạt gần 4% cao hơn so với tỷ lệ NIM năm 2022 là 3,3%.

Tăng trưởng lợi nhuận tiếp tục tăng tốc trong Q4/2023 nhờ hoàn thành trích lập các tài sản tồn đọng và trong năm 2024 nhờ sớm hoàn thành đề án tái cấu trúc. Tính đến T11/2023, STB đã trích lập 100% dự phòng cho toàn bộ danh mục nợ tài sản tồn đọng còn lại chưa xử lý, giúp STB tiết kiệm được khoảng 4.400 tỷ đồng chi phí phát sinh trong năm 2024. Ngoài ra, chúng tôi kỳ vọng STB sẽ ghi nhận kết quả thu hồi khoảng 19.000 tỷ đồng từ việc thanh lý thành công tài sản thế chấp 32,5% cổ phần STB phong tỏa tại VAMC và tối thiểu 7.900 tỷ đồng từ đấu giá KCN Phong Phú trong năm 2024. Điều này sẽ giúp STB gia tăng tài sản sinh lời, tạo dư địa tăng trưởng lớn trong giai đoạn tới.

Kỳ vọng giai đoạn tới NHNN sẽ tăng hạn mức tín dụng cho STB sau khi hoàn thành đề án tái cấu trúc. Tăng trưởng tín dụng của STB từ đầu năm đến cuối tháng 9/2023 tiếp tục được duy trì, đạt gần 9% (sử dụng hết 2/3 hạn mức tín dụng cả năm), với số liệu kinh tế vĩ mô tháng 11 có nhiều tín hiệu khởi sắc và lãi suất tiếp tục giảm sẽ thúc đẩy nhu cầu tín dụng tăng lại, giúp STB sớm hoàn thành hạn mức tăng trưởng tín dụng 11% cả năm 2023. Bên cạnh đấy, STB đã hoàn thành triển khai Basel III trong năm nay, chất lượng tài sản duy trì tốt với các hệ số an toàn vốn đều đáp ứng tốt yêu cầu của NHNN, điều này sẽ hỗ trợ STB có thêm triển vọng được NHNN nới rộng hạn mức tăng trưởng tín dụng trên 11% trong năm tới.

Định giá hấp dẫn: Tỷ lệ P/B hiện tại là 1,1x thấp hơn so với trung bình 5 năm quá khứ và trung bình ngành. Dự kiến tỷ lệ ROE 2024F của STB sẽ khoảng 20-24%, thuộc top cao đầu ngành khi hoàn thành tái cấu trúc.

Khuyến nghị

Agriseco Research kỳ vọng tăng trưởng lợi nhuận của STB các tháng cuối năm 2023 và năm 2024 được hỗ trở bởi: (1) STB có tỷ lệ trích lập dự phòng cao giúp nhiều dư địa cải thiện KQKD khi thu hồi các khoản nợ xấu sau khi hoàn tất Đề án tái cơ cấu năm 2024, từ đó gia tăng nguồn vốn và mở ra triển vọng tăng trưởng dài hạn cho ngân hàng; (2) Kỳ vọng KQKD của STB duy trì đà tăng trưởng mạnh mẽ nhờ kết quả từ tái cấu trúc; (3) Mặt bằng định giá hấp dẫn tại mức P/B 1,1x lần. Do đó, chúng tôi khuyến nghị Mua cổ phiếu STB với giá mục tiêu 36.000 đ/cp (upside 31%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024