Ngân hàng TMCP Sài Gòn Thương Tín (STB): NIM phục hồi bù đắp cho chi phí tín dụng cao vào năm 2024

Nguồn: VCSC

NIM phục hồi bù đắp cho chi phí tín dụng cao vào năm 2024

- Chúng tôi duy trì giá mục tiêu cho Ngân hàng TMCP Sài Gòn Thương Tín (STB) ở mức 38.100 đồng/cổ phiếu nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA do giá cổ phiếu đã giảm khoảng 16% trong 3 tháng qua.

- Tác động tiêu cực đến định giá của chúng tôi từ mức giảm 13,2% trong dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2027 của chúng tôi (thay đổi tương ứng -4,9%/-20,2%/-25,6%/ -18,8%/5,5% đối với năm 2023/24/25/26/27) được bù đắp bởi tác động tích cực của việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2024. Chúng tôi duy trì P/B mục tiêu cho STB ở mức 1,1 lần.

- Dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2027 thấp hơn của chúng tôi chủ yếu do chúng tôi (1) giảm dự báo tổng thu nhập từ lãi (NII) thêm 6,3% do chúng tôi giảm dự báo NIM trung bình từ 4,23% xuống 4,08%, (2) giảm dự báo tổng thu nhập phí ròng (NFI) thêm 2,9% và (3) tăng dự báo tổng chi phí dự phòng thêm 5,4%.

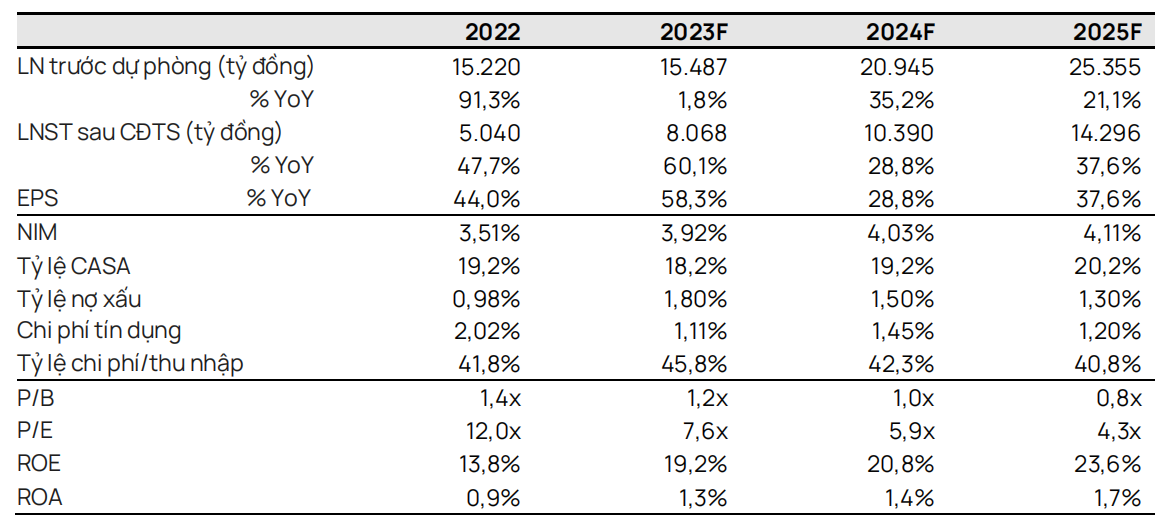

- Chúng tôi giảm dự báo LNTT và LNST sau lợi ích CĐTS năm 2023 thêm 4,9%, lần lượt còn 10,1 nghìn tỷ đồng (+59,1% YoY) và 8,1 nghìn tỷ đồng (+60,1%). STB đặt kế hoạch LNTT năm 2023 đạt 9,5 nghìn tỷ đồng (+50% YoY) tại ĐHCĐ tháng 4/2023.

- Chúng tôi giữ nguyên giả định về việc bán khoản nợ liên quan đến khu công nghiệp Phong Phú vào năm 2023 nhưng dời giả định về việc bán 32,5% cổ phần của STB làm tài sản thế chấp cho VAMC từ năm 2024 sang năm 2025. Chúng tôi giả định rằng STB sẽ xóa số dư VAMC vào cuối năm 2023; do đó, bất kỳ hoạt động bán tài sản thế chấp nào sau năm 2023 đều có thể được ghi lợi nhuận vào báo cáo tài chính. Chúng tôi giả định rằng STB sẽ ghi nhận thu nhập cao từ thu hồi nợ xấu trong giai đoạn 2024-27.

- Rủi ro: Nợ xấu cao hơn dự kiến; STB không bán được tài sản đảm bảo lớn.

Chúng tôi lùi giả định về việc bán 32,5% cổ phần của STB được thế chấp làm tài sản cho VAMC từ năm 2024 sang năm 2025. Dự thảo sửa đổi, bổ sung Luật các tổ chức tín dụng đang được Quốc hội xem xét và dự kiến thông qua sớm nhất vào tháng 1/2024 đề xuất một số thay đổi quan trọng, trong đó có đề xuất giảm giới hạn sở hữu của cổ đông tại một ngân hàng. Chúng tôi cho rằng điều này có thể ảnh hưởng đến tiến độ bán 32,5% cổ phần của STB, theo đó, chúng tôi lùi giả định giao dịch này sẽ được thực hiện vào năm 2025 thay vì năm 2024. Do đó, chúng tôi hiện dự phóng STB sẽ ghi nhận lợi nhuận từ thu hồi xử lí nợ đáng kể từ giao dịch này trong giai đoạn 2025- 2027, so với ước tính trước đây của chúng tôi là 2024-2026. Sự điều chỉnh này một phần ảnh hưởng đến dự báo lợi nhuận của chúng tôi cho giai đoạn 2024-2026.

Chúng tôi dự báo mức tăng trưởng LNST sau lợi ích CĐTS khá cao vào năm 2024 là 28,8% YoY lên 10,4 nghìn tỷ đồng. Dự báo này dựa trên kỳ vọng của chúng tôi về (1) NIM phục hồi vào năm 2024 nhờ nhu cầu tín dụng tăng trưởng mạnh hơn (đặc biệt là từ mảng cho vay bán lẻ), các gói hỗ trợ lãi suất cho vay ưu đãi thấp hơn và tỷ lệ hình thành nợ xấu thấp hơn, cũng như (2) khả năng ghi lãi dự thu từ khoản nợ liên quan đến Phong Phú khoảng 2,8 nghìn tỷ đồng. Những điều này bị ảnh hưởng một phần bởi dự báo của chúng tôi về chi phí tín dụng cao hơn vào năm 2024 khi chúngtôi giả định STB sẽ tăng cường bộ đệm dự phòng với tỷ lệ bao phủ nợ (LLR) năm 2024 dự kiến tăng lên 113% từ mức 79% vào năm 2023. Ngoài ra, rủi ro tín dụng của STB đối với Bamboo Airways (một công ty hiện đang gặp khó khăn về tài chính) khiến chúng tôi thận trọng hơn trong việc dự báo chi phí tín dụng của ngân hàng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024