Ngân hàng TMCP Sài Gòn Thương Tín (STB): Tăng trưởng mạnh mẽ sau khi tái cơ cấu

Nguồn: SSI

Tăng trưởng mạnh mẽ sau khi tái cơ cấu

Chúng tôi duy trì khuyến nghị MUA đối với STB, tuy nhiên điều chỉnh tăng giá mục tiêu lên mức 33,200 VND/cp dựa trên những luận điểm sau:

Luận điểm đầu tư

- NIM kỳ vọng gia tăng đi cùng với tăng trưởng tín dụng cao

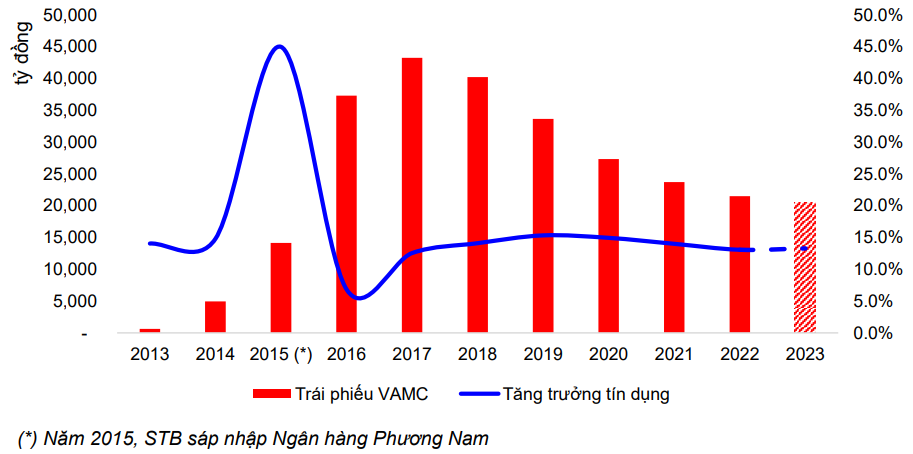

Khoản trái phiếu VAMC được neo trên bảng CĐKT của STB trong nhiều năm khiến room tăng trưởng tín dụng của ngân hàng bị hạn chế và phải dành ra một phần lớn lợi nhuận nhằm trích lập dự phòng cho khoản trái phiếu này. Tăng trưởng tín dụng trong giai đoạn này chỉ đạt trung bình 13%, thấp hơn nhiều so với các ngân hàng có cùng quy mô như VPB, TCB, hay MBB.

Việc tăng cường trích lập dự phòng cho khoản trái phiếu VAMC trong những năm gần đây, đặc biệt trong năm 2022, cho thấy nỗ lực của STB trong việc xử lý dứt điểm khoản trái phiếu này nhằm đủ điều kiện bán lại phần vốn đang được quản lý bởi VAMC. Chúng tôi kỳ vọng, STB có thể xử lý xong và tiến hành bán phần vốn góp này với mức giá 34,000 VND/cp trong năm 2024. Điều này được dự báo sẽ giúp CAR của ngân hàng gia tăng và có được hạn mức tăng trưởng tín dụng cao hơn, đặc biệt khi STB không nắm giữ TPDN liên quan đến BĐS. Chúng tôi kỳ vọng STB có thể đạt được mức TTTD 13-14% trong năm 2022, với giả định rằng NHNN vẫn duy trì chính sách thắt chặt tiền tệ. Trong trường hợp NHNN tiếp tục có những nới lỏng trong nửa cuối năm 2023 như đã từng thực hiện trong năm 2022, tăng trưởng tín dụng của STB có thể sẽ cao hơn vì, theo quan điểm của chúng tôi, STB sẽ là một trong những ngân hàng được ưu tiên cấp room tín dụng.

NIM trong 2H2022 đạt 4.6% (+230 bps so với 1H2022, +210 bps yoy). NIM của STB có sự tăng trưởng đáng kể trong nửa cuối năm 2022 nhờ lãi suất cho vay tăng mạnh, hệ quả của việc lãi suất thị trường gia tăng đáng kể sau những động thái tăng lãi suất của NHNN. Chi phí vốn (COF) tăng nhẹ trong nửa cuối năm 2022 nhờ mức lãi suất huy động cao của thị trường vẫn chưa phản ánh vào KQKD của STB khi mà thanh khoản của ngân hàng vẫn chưa quá căng thẳng khiến ngân hàng gia tăng lãi suất huy động quá cao. Tỷ lệ LDR tại cuối năm 2022 của STB đạt 87.4% (trung bình ngành hơn 85.6%), mặc dù vẫn đang trong xu hướng tăng.

Chúng tôi cho rằng với việc lãi suất tiếp tục được neo cao trong năm 2023, khoảng chênh lệch giữa lãi suất cho vay và lãi suất huy động của STB vẫn sẽ được duy trì trong năm 2023, giúp NIM tiếp tục gia tăng. Điều này đến từ việc danh mục cho vay của STB tiếp tục chiến lược tập trung vào cho vay bán lẻ cùng với khả năng tăng trưởng tín dụng được duy trì. Ngoài ra, những động thái giảm lãi suất của NHNN trong Q1/2023 đi cùng với việc nới các quy định thanh khoản (thông tư 26/2022 cho phép đưa tiền gửi kho bạc Nhà nước vào tổng huy động) cho thấy lãi suất huy động sẽ suy giảm trong năm 2023, trong khi lãi suất cho vay sẽ cần thời gian để điều chỉnh theo.

- Chi phí trích lập dự phòng giảm đáng kể nhờ xử lý xong khoản trái phiếu VAMC

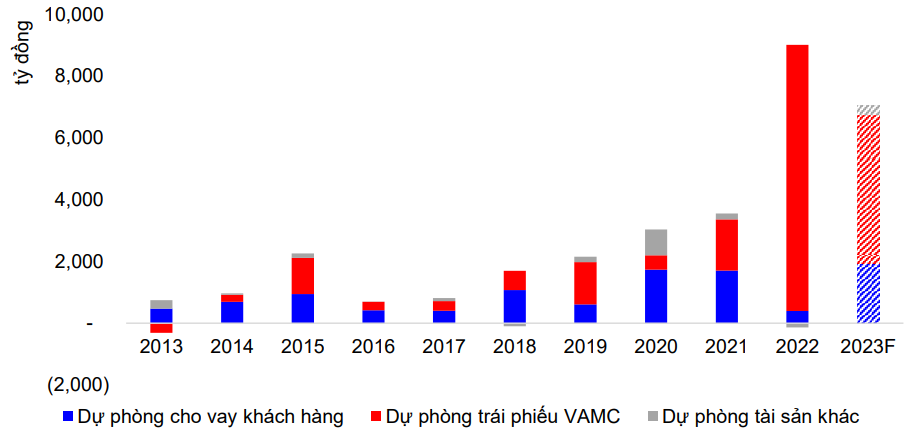

Kể từ 2015-2022, tổng chi phí trích lập dự phòng cho khoản trái phiếu VAMC trung bình chiếm khoảng 63% tổng chi phí trích lập dự phòng của STB. Đặc biệt trong năm 2022, tỷ lệ này là 97.1%. So sánh với LNTT, chi phí trích lập dự phòng cho trái phiếu VAMC trung bình bằng 73.3% tổng LNTT của STB. Trong năm 2022, chi phí trích lập cho trái phiếu VAMC bằng 1.36 lần tổng LNTT của STB. Việc phải dành ra một con số rất đáng kể trong tổng thu nhập hoạt động của ngân hàng cho việc xử lý các khoản trái phiếu đã khiến lợi nhuận của ngân hàng bị ảnh hưởng đáng kể, từ đó làm suy giảm mức định giá.

Chúng tôi kỳ vọng trong năm 2023, STB sẽ hoàn thành việc xử lý khoản trái phiếu này và có thể trích tối đa thêm khoảng 4.8 nghìn tỷ đồng cho dự phòng trái phiếu VAMC. Kể từ sau năm 2023, STB có thể tiết kiệm hàng năm trung bình khoảng 1 nghìn tỷ đồng cho chi phí trích lập.

- Chất lượng tài sản được duy trì lành mạnh

Nợ xấu tại thời điểm 31/12/2022 đạt 0.98%, tăng nhẹ so với mức 0.9% tại cuối Q3/2022. Đây cũng là quý thứ 2 liên tiếp tỷ lệ NPL dưới mức 1%. Tuy nhiên, tỷ lệ nợ nhóm 2 lại tăng mạnh lên mức 1.25% (0.38% tại cuối Q3/2022 và Q4/2021). Tỷ lệ bao nợ xấu (LLR) của STB tiếp tục được gia tăng khi đạt mức 131.0% tại cuối năm 2022. Mặc dù đây là mức thấp nhất trong 4 quý của năm 2022 nhưng vẫn cao hơn so với cùng kỳ 2021.

Chúng tôi đánh giá cao sự cải thiện rất đáng kể chất lượng tài sản của STB trong những năm gần đây khi đưa tỷ lệ nợ xấu về dưới 2% kể từ cuối năm 2020 và đã tận dụng triệt để giai đoạn tiền rẻ do tác động của Covid-19 để gia tăng bộ đệm bao nợ xấu, từ đó đưa tỷ lệ LLR của ngân hàng nằm trong nhóm cao hơn so với trung bình ngành.

- Hiệu quả hoạt động được cải thiện đáng kể

Một trong những yếu tố giúp KQKD của STB tăng trưởng mạnh mẽ trong năm 2022 dù vẫn duy trì trích lập dự phòng cao cho danh mục cho vay và trái phiếu VAMC đến từ hiệu quả hoạt động gia tăng đáng kể. Tỷ lệ CIR hợp nhất của STB trong năm 2022 đạt 41.8%, mức thấp nhất kể từ năm 2012 và vẫn đang trong xu hướng tiếp tục được cải thiện. Việc đầu tư mạnh mẽ vào hệ thống banking core giúp STB tiết kiệm được một khoản chi phí lớn từ lực lượng lao động nhưng vẫn đảm bảo được các khoản thu phí của ngân hàng. Chúng tôi cho rằng với việc NIM được kỳ vọng gia tăng cũng như các hoạt động thu ngoài lãi được duy trì ổn định, mức tăng trưởng của TOI sẽ được duy trì, từ đó giúp CIR của STB tiếp tục được cải thiện.

ROE và ROA của STB trong năm 2022 đều có sự tăng trưởng mạnh so với 2021 nhờ KQKD rất khả quan, đạt lần lượt 13.8% và 0.9%. Điều này giúp định giá của ngân hàng cũng cải thiện hơn, nhằm phản ánh đúng vị thế của STB so với các ngân hàng cùng quy mô. P/B hiện tại của STB đạt 1.2x, tương đương với nhóm các NHTM lớn như CTG, VPB, TCB, MBB và ACB.

Rủi ro đầu tư

Nợ xấu có thể gia tăng mạnh trong năm 2023. Việc tỷ lệ nợ dưới chuẩn (nhóm 2-5) gia tăng mạnh so với quý gần nhất và cùng kỳ 2021 cho thấy rủi ro bung nợ xấu mạnh trong năm 2023 là tương đối lớn khi mà thanh khoản có thể bị đẩy lên cao hơn khi mà lãi suất huy động bắt đầu giảm.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024