Ngân hàng TMCP Sài Gòn Thương Tín (STB): Trích lập toàn bộ dự phòng cho VAMC trong năm 2023 để hoàn tất tái cơ cấu

Nguồn: VCSC

Trích lập toàn bộ dự phòng cho VAMC trong năm 2023 để hoàn tất tái cơ cấu

- Chúng tôi nâng giá mục tiêu thêm 11,1% lên 38.100 đồng/cổ phiếu và duy trì khuyến nghị MUA đối với Ngân hàng TMCP Sài Gòn Thương Tín (STB).

- Giá mục tiêu cao hơn của chúng tôi chủ yếu do (1) chúng tôi nâng dự báo tổng LNST giai đoạn 2023-2027 thêm 9,1% ( thay đổi -18,5%/-6,6%/19,1%/31,5%/6,9% lần lượt cho các năm 2023/2024/2025/2026/2027), (2) chúng tôi giảm giả định chi phí vốn chủ sở hữu của STB từ 15,6% xuống 15,3% do chúng tôi cập nhật hệ số beta và (3) chúng tôi cập nhật mô hình định giá sang giữa năm 2024. Đồng thời, chúng tôi điều chỉnh giảm giả định P/B mục tiêu của STB từ 1,20 lần xuống 1,10 lần.

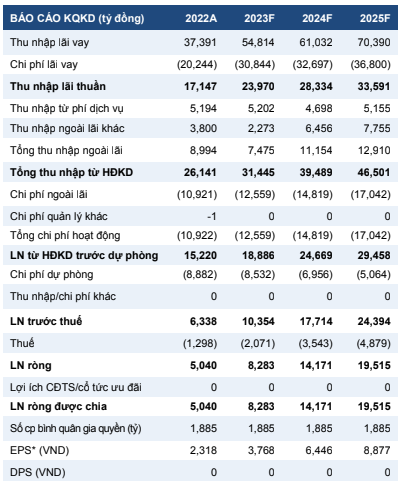

- Chúng tôi điều chỉnh giảm 18,5% dự báo LNST năm 2023 xuống còn 8,3 nghìn tỷ đồng (+64,4% YoY) chủ yếu do (1) mức tăng 41,6% trong dự báo chi phí dự phòng do chúng tôi giả định STB sẽ trích lập toàn bộ chi phí dự phòng đối với dư nợ còn lại cho VAMC và (2) mức giảm 6,0% trong dự báo thu nhập phí ròng (NFI) (bao gồm lãi từ kinh doanh ngoại hối) do chúng tôi điều chỉnh giảm giả định doanh số banca. STB đặt mục tiêu tăng trưởng LNTT đạt 50% YoY trong năm 2023.

- Chúng tôi nâng dự báo LNST giai đoạn 2024-2027 thêm 13,1% chủ yếu do mức tăng 180% trong dự báo tổng thu nhập ròng khác bù đắp cho cho mức tăng 28% trong dự báo tổng chi phí dự phòng.

- Chúng tôi duy trì giả định về việc STB bán 32,5% cổ phần của ngân hàng làm tài sản thế chấp cho VAMC sẽ diễn ra vào năm 2024. Đồng thời, chúng tôi lùi giả định về việc xử lý các khoản nợ liên quan đến quỹ đất Phong Phú từ năm 2023 sang năm 2024 do thị trường BĐS có diễn biến kém tích cực trong thời gian gần đây.

- Rủi ro: Nợ xấu cao hơn dự kiến; STB không bán được tài sản đảm bảo lớn.

Chúng tôi kỳ vọng STB sẽ hoàn thành tái cơ cấu vào năm 2023. Chúng tôi ước tính rằng STB đã xử lý 23 nghìn tỷ đồng tài sản tồn đọng trong năm 2022, trong đó (1) STB đã hoàn nhập 5,7 nghìn tỷ đồng lãi dự thu tồn đọng, (2) thu hồi 2,1 nghìn tỷ đồng khoản nợ gốc còn lại từ thương vụ bán KCN Đức Hòa III, (3) chúng tôi cho rằng STB đã xử lý 1,7 nghìn tỷ đồng nợ quá hạn tồn đọng và (4) STB đã xử lý 10,8 nghìn tỷ đồng số dư VAMC thông qua tất toán và trích lập dự phòng trong năm. STB còn 7,6 nghìn tỷ đồng tài sản tồn đọng trên bảng cân đối kế toán tính đến quý 4/2022 (tương đương 1,3% tổng tài sản), với phần lớn là nợ VAMC. Tại ĐHCĐ, tổng giám đốc ngân hàng cho biết STB sẽ trích lập đầy đủ chi phí dự phòng cho VAMC vào năm 2023 để hoàn tất Đề án tái cơ cấu sau khi sáp nhập với Ngân hàng Phương Nam 8 năm trước. Chúng tôi kỳ vọng doanh thu sẽ tăng trưởng mạnh nhờ NIM năm 2023 tăng cao cũng như việc kiểm soát chất lượng dư nợ cho vay tốt có thể hỗ trợ ngân hàng hoàn thành kế hoạch tái cơ cấu.

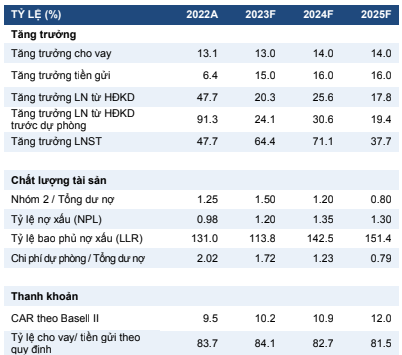

Việc xử lý tài sản tồn đọng đang tiến triển tốt và chất lượng tín dụng của hoạt động ngân hàng cốt lõi được quản lý tốt. Chỉ số chất lượng tín dụng của chúng tôi (tỷ lệ cho vay Nhóm 2 cộng với tỷ lệ nợ xấu cộng tỷ lệ xử lý nợ) cho thấy khoảng cách tiếp tục nới rộng giữa STB và các ngân hàng khác trong 3 quý vừa qua, đồng nghĩa với việc chất lượng tín dụng của STB giảm với tốc độ thấp hơn nhiều so với các ngân hàng khác. Ngoài ra, chất lượng tín dụng dựa trên chỉ số này của STB đứng thứ 3 trong số những ngân hàng mà chúng tôi theo dõi tính đến quý 1/2023 - chỉ sau VCB và ACB. Chất lượng tín dụng tốt hơn mong đợi của STB hỗ trợ chúng tôi điều chỉnh giảm dự báo chi phí dự phòng cho hoạt động cho vay cốt lõi của ngân hàng, được bù đắp một phần bởi dự phóng chi phí dự phòng cao hơn cho các khoản nợ VAMC trong giai đoạn dự báo.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024