Ngân hàng TMCP Sài Gòn Thương Tín (STB): Triển vọng tăng trưởng mạnh mẽ và bền vững; nâng 11% giá mục tiêu

Nguồn: HSC

Triển vọng tăng trưởng mạnh mẽ và bền vững; nâng 11% giá mục tiêu

Tóm tắt

- HSC duy trì khuyến nghị Mua vào đối với STB và nâng 11% giá mục tiêu lên 34.000đ (tiềm năng tăng giá 23%) sau khi chuyển thời gian định giá về giữa năm 2024. Chúng tôi ưa thích STB vì triển vọng tăng trưởng mạnh và chất lượng tài sản được giữ vững.

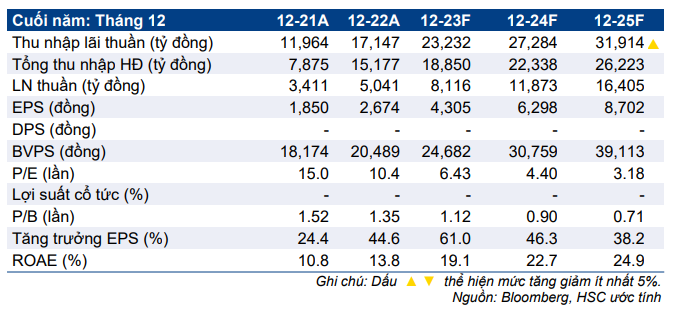

- HSC giữ nguyên dự báo năm 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 46,8%; chủ yếu nhờ tổng thu nhập HĐ tăng trưởng mạnh và chi phí dự phòng giảm (nhưng vẫn ở mức hợp lý).

- STB có P/B trượt dự phóng 1 năm là 1,07 lần; cao hơn so với bình quân nhóm NHTM tư nhân (0,96 lần). HSC cho rằng thặng dư định giá của STB có thể được duy trì nhờ quá trình tái cơ cấu hiện đã gần hoàn tất.

Sự kiện: Phân tích KQKD Q1/2023 và triển vọng năm 2023-2025

KQKD Q1/2023 của STB (LNTT tăng 50% so với cùng kỳ) tiếp tục cho thấy sự cải thiện ở nền tảng căn bản của Ngân hàng, cụ thể là: tỷ lệ NIM tăng mạnh, chất lượng tài sản của phần ngân hàng tốt được giữ vững trong khi tài sản tồn đọng cần xử lý gảm. Danh mục cho vay lớn với tỷ trọng tín dụng dành cho các lĩnh vực gặp khó khăn gần đây như doanh nghiệp BĐS, TPDN thấp – lần lượt là 2,1% và 0% tổng tín dụng – đã giúp STB giữ vững được chất lượng tài sản trong bối cảnh khó khăn của ngành.

Nhờ tiến triển rõ rệt ở quá trình tài cơ cấu (dự kiến hoàn tất trong năm 2024), STB đã nhận được sự quan tâm lớn từ NĐTNN trong 12-18 tháng qua.

Tác động: Duy trì dự báo năm 2023-2025

HSC giữ nguyên dự báo năm 2022-2025 với EPS 3 năm tăng trưởng với tốc độ CAGR 46,8%; cao hơn nhiều so với mức bình quân các NHTM HSC khuyến nghị là 26,7% nhờ tổng thu nhập HĐ tăng trưởng mạnh và chi phí dự phòng giảm (nhưng vẫn ở mức hợp lý). Dự báo của chúng tôi cho năm 2023-2025 tương đương với bình quân thị trường.

Định giá và khuyến nghị

Giá cổ phiếu STB đã tăng 17% trong 3 tháng qua; theo đó P/B trượt dự phóng 1 năm hiện là 1,07 lần; cao hơn 10% so với bình quân nhóm NHTM tư nhân (0,96 lần) nhưng chiết khấu 5% so với NHTM tương đồng nhất là ACB (Mua vào, giá mục tiêu 32.300đ) – hiện đang ở mức 1,13 lần.

Đáng chú ý là STB đã duy trì thặng dư định giá so với bình quân nhóm NHTM tư nhân trong 6 tháng qua sau nhiều năm chiết khấu. Nhờ triển vọng tăng trưởng lợi nhuận mạnh mẽ và chất lượng tài sản được giữ vững trong năm 2023-2025, HSC tin rằng STB sẽ tiếp tục duy trì được định giá cao hơn bình quân nhóm NHTM tư nhân.

Chúng tôi duy trì khuyến nghị Mua vào nhưng nâng 11% giá mục tiêu lên 34.000đ (tiềm năng tăng giá 23%) sau khi chuyển thời điểm định giá về giữa năm 2024. Tại giá mục tiêu, P/B dự phóng năm 2023 là 1,38 lần; cao hơn 15% so với bình quân nhóm NHTM tư nhân (1,16 lần) nhưng chiết khấu 6% so với ACB (1,47 lần).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024