Ngân hàng TMCP Tiên Phong (TPB): Tăng trưởng huy động cao ảnh hưởng đến NIM

Nguồn: VCSC

Tăng trưởng huy động cao ảnh hưởng đến NIM

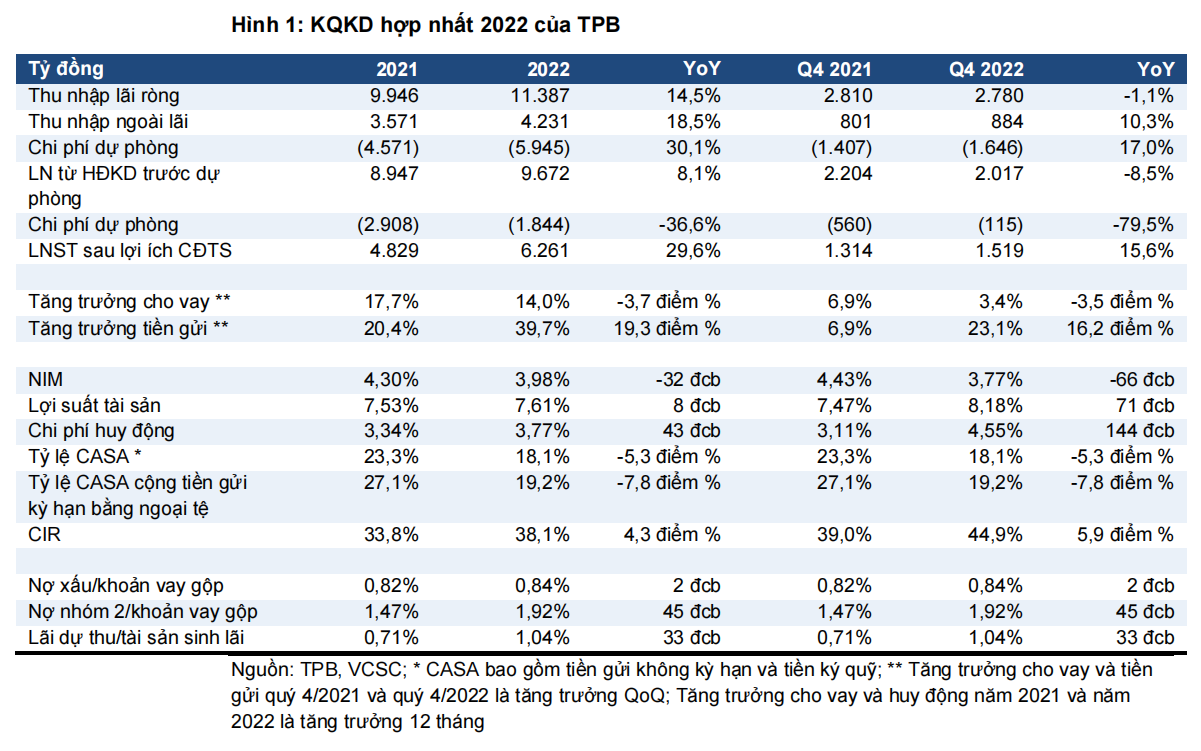

Ngân hàng TMCP Tiên Phong (TPB) đã công bố KQKD khả quan cho năm 2022 với tổng thu nhập từ HĐKD (TOI) đạt 15,6 nghìn tỷ đồng (+15,5% YoY) và lợi nhuận đạt 6,3 nghìn tỷ đồng (+29,7% YoY), lần lượt hoàn thành 102,3% và 108,8% dự phóng của chúng tôi cho năm 2022. LNST tăng chủ yếu nhờ (1) thu nhập từ lãi (NII) tăng 14,5% YoY, (2) thu nhập phí ròng (NFI) tăng 74,5% YoY, (3) thu nhập ròng thuần khác tăng 185,7% YoY - trong đó 622 tỷ đồng từ thu hồi nợ xấu - và (4) chi phí dự phòng giảm 36,6%. Những yếu tố này bù đắp cho (1) hoạt động kém tích cực của mảng chứng khoán đầu tư - giảm 69,8% YoY - và (2) tăng trưởng cao hơn của chi phí HĐKD (OPEX).

Tuy nhiên, trên cơ sở so với quý trước (QoQ), KQKD quý 4/2022 tương đối yếu. Lợi nhuận hoạt động trước dự phòng (PPOP) quý 4/2022 đạt 2 nghìn tỷ đồng (-18,2% QoQ & -8,5% YoY) và LNST đạt 1,5 nghìn tỷ đồng (-11,2% QoQ & +15,6% YoY) do (1) thu nhập từ kinh doanh ngoại hối và đầu tư chứng khoán giảm (-133,0% QoQ) và (2) OPEX tăng 26,7% QoQ đã làm suy giảm tác động tích cực từ việc chi phí dự phòng giảm 65,1%. Chúng tôi thấy khả năng điều chỉnh giảm đối với dự báo lợi nhuận của chúng tôi cho TPB, dù cần thêm đánh giá chi tiết.

Tiền gửi huy động tăng, cao hơn dư báo của chúng tôi. Tiền gửi khách hàng của TPB trong năm 2022 tăng 39,7% YoY so với dự báo cả năm của chúng tôi là 20% YoY. Riêng trong quý 4/2022 tiền gửi đã tăng 9,8% QoQ. Chúng tôi cho rằng mức tăng trưởng đột biến này chủ yếu là do (1) lãi suất tiền gửi của TPB tăng trung bình khoảng 200 điểm cơ bản và (2) số lượng tài khoản mới mở trong 11 tháng 2022 tăng 38% tính từ đầu năm. Ngoài ra, số dư huy động vốn liên ngân hàng và giấy tờ có giá của TPB giảm lần lượt 15,7% QoQ và 31,5% QoQ, chúng tôi cho rằng đây là để bù đắp cho sự gia tăng tiền gửi khách hàng. Do đó, tổng nguồn vốn huy động có mức tăng trưởng 10,3% YoY. Tăng trưởng tín dụng năm 2022 của TPB là 13,7% so với hạn mức tín dụng là 15,3%. Nhìn chung, chúng tôi cho rằng tiền gửi tăng mạnh vẫn gây áp lực lên NIM của TPB trong năm 2023.

NIM 2022 giảm xuống 3,98% so với dự báo của chúng tôi là 4,14%. Trên cơ sở YoY, NIM của TPB giảm 32 điểm cơ bản YoY, đến từ mức tăng chi phí vốn (COF) 44 điểm cơ bản YoY trong khi lợi suất từ tài sản sinh lãi (IEA) chỉ tăng 8 điểm cơ bản YoY. Trên cơ sở QoQ, NIM thậm chí còn giảm mạnh hơn khi NIM quý 4/2022 chỉ là 3,77% (-6 điểm cơ bản QoQ & -66 điểm cơ bản YoY). COF tăng là do (1) lãi suất tăng, (2) tăng trưởng tiền gửi cao và (3) tỷ lệ CASA giảm 5,2 điểm % YoY còn 18,1%.

Thu nhập ngoài lãi (NOII) tăng 18,5% YoY và đạt 115,1% dự báo cả năm của chúng tôi dù mảng đầu tư chứng khoán ghi nhận lỗ trong quý 4/2022. Năm 2022, thu nhập ròng từ phí tăng 74,5% YoY lên 2,7 nghìn tỷ đồng, trong đó chủ yếu là tăng trưởng đến từ 1,8 nghìn tỷ đồng (+160,2% YoY) của dịch vụ thanh toán. Yếu tố tích cực trên bị ảnh hưởng một phần bởi thu nhập từ đầu tư mua bán chứng khoán giảm 69,8% YoY – riêng quý 4/2022, TPB ghi nhận khoản lỗ 122 triệu đồng từ hoạt động này.

OPEX tăng nhanh, tỷ lệ CIR năm 2022 đạt 38,1% (+4,3 điểm % YoY) và CIR quý 4/2022 tăng lên 44,9% (+5,9 điểm % YoY). Số lượng nhân viên và chi phí quản lý tăng lần lượt 19,7% YoY và 43,2% YoY, mà chúng tôi cho rằng do đầu tư mạnh vào công nghệ với số lượng Live-banks của TPB tăng gần 20% YoY trong 11 tháng 2022. Ngoài ra, TPB cho biết rằng hầu hết nhân viên mới của TPB là đến từ bộ phận CNTT.

Chất lượng tài sản được cải thiện trong quý 4/2022 so với các quý trước trong năm. Tỷ lệ nợ xấu trong quý 4/2022 của TPB đạt 0,84% (-7 điểm cơ bản QoQ & +2 điểm cơ bản YoY) với tỷ lệ xử lý nợ/tổng dư nợ gộp thấp hơn là 1,11% trong quý 4/2022 so với quý 3/2022 và quý 4/2021 (-19 điểm cơ bản QoQ và - 96 điểm cơ bản YoY). Trong khi đó, tỷ lệ nợ Nhóm 2 trong quý 4/2022 giảm 7 điểm cơ bản QoQ nhưng tăng 45 điểm cơ bản YoY; ngoài ra, lãi dự thu/IEA đã tăng lên 1,04%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024