Ngân hàng TMCP Tiên Phong (TPB): Áp lực nợ xấu thấp hơn, triển vọng khả quan hơn trong năm 2024

Nguồn: VCSC

Áp lực nợ xấu thấp hơn, triển vọng khả quan hơn trong năm 2024

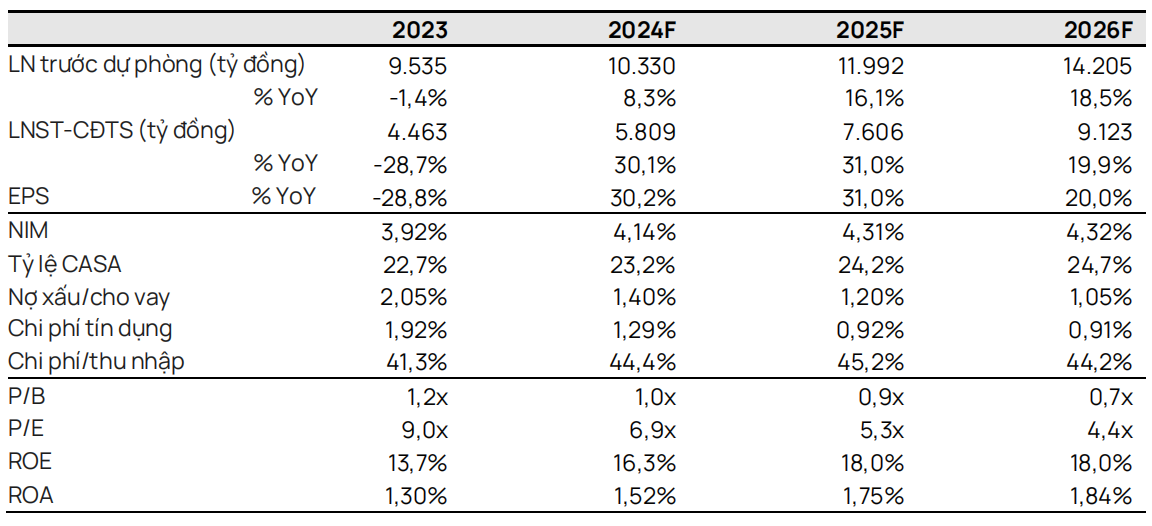

- Chúng tôi tăng 10,7% giá mục tiêu cho Ngân hàng TMCP Tiên Phong (TPB) lên 21.700 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN. Giá mục tiêu cao hơn của chúng tôi chủ yếu do (1) chúng tôi tăng dự báo LNST giai đoạn 2024-2028 thêm 1,9% và (2) chúng tôi tăng P/B mục tiêu cho TPB từ 1,10 lần lên 1,20 lần. Giá mục tiêu của chúng tôi tương ứng P/B dự phóng năm 2024 là 1,24 lần.

- Chúng tôi tăng 1,9% dự báo LNST giai đoạn 2024-2028 (-2,6%/0,0%/+0,5%/+1,3%/+10,3% cho năm 2024/25/26/27/28) chủ yếu do tín dụng tăng trưởng mạnh hơn dự kiến trong năm 2023, dẫn đến dự báo tổng dư nợ tín dụng giai đoạn 2024-2028 của chúng tôi tăng 7,1% so với dự báo trước đây và dẫn đến thu nhập lãi ròng (NII) tăng 13,3%. Những yếu tố này bù đắp cho (1) mức giảm 16,1% của dự báo thu nhập ngoài lãi (NOII)và (2) mức tăng 9,3% dự báo chi phí từ HĐKD(OPEX)

- Chúng tôi tăng mục tiêu P/B lên 1,20 lần sau khi Luật Nhà ở sửa đổi và Luật Đất đai sửa đổi được thông qua trong quý 4/2023, điều này có thể hỗ trợ tâm lý chung của thị trường và thủ tục pháp lý suôn sẻ hơn. Điều này kết hợp với sự phục hồi kinh tế có thể làm giảm áp lực hình thành nợ xấu từ các khoản thế chấp của TPB. Ngoài ra, quỹ dự phòng của TPB cải thiện đáng kể trong quý 4/2023, điều này báo hiệu chất lượng tài sản tốt hơn vào năm 2024.

- Rủi ro: (1) NIM phục hồi yếu hơn dự kiến trong giai đoạn 2024-2025; (2) tỷ lệ nợ xấu cao hơn dự kiến và (3) khả năng thu hồi các khoản nợ tái cơ cấu thấp hơn dự kiến.

Chúng tôi dự báo NIM năm 2024 của TPB sẽ cải thiện đáng kể. NIM của TPB ghi nhận mức phục hồi mạnh mẽ vào cuối năm 2023 (3,92% cho cả năm 2023, tăng từ 3,54% trong 6 tháng đầu năm 2023). Mức cải thiện này được thúc đẩy từ việc hoàn thành cân đối dư nợ tiền gửi với dư nợ tín dụng, sau khi ngân hàng huy động tiền gửi cao và vượt nhu cầu cho vay trong quý 4/2022. Tỷ lệ cho vay/huy động (LDR) theo quy định cũng tăng từ 56,2% trong quý 4/2022 lên 65,5% trong quý 4/2023. Nhu cầu thế chấp và tín dụng tiêu dùng thấp trong 9 tháng đầu năm 2023, nhưng đã phục hồi đáng kể trong quý 4/2023, với tốc độ tăng trưởng QoQ lần lượt là 28,9% và 19,2%. Trong bối cảnh (1) lãi suất cho vay thấp, (2) kinh tế phục hồi và (3) tâm lý thị trường BĐS tích cực khi các nhà đầu tư đưa ra các ưu đãi hấp dẫn, chúng tôi dự đoán nhu cầu tín dụng đối với các khoản vay tiêu dùng và thế chấp sẽ tiếp tục cải thiện trong năm 2024, sẽ có tác động tích cực tới NIM năm 2024 của TPB. Tín dụng tăng trưởng mạnh trong tháng 11 và tháng 12/2023 còn có sự đóng góp của các mảng khác như thẻ tín dụng, vận tải, bán buôn, xây dựng và phát triển BĐS. Chúng tôi cho rằng khoản thanh toán lãi từ các khoản vay này trong nửa đầu năm 2024F cũng sẽ hỗ trợ NIM của TPB 2024F đạt được 4,14%.

Chi phí dự phòng năm 2024 của TPB giảm 22,2% YoY do chất lượng tài sản tốt hơn. Với (1) tỷ lệ nợ xấu (NPL) quý 4/2023 của TPB ở mức 4,2 nghìn tỷ đồng, giảm 21,5% QoQ và (2) các nợ Nhóm 2 ở mức 5,8 nghìn tỷ đồng, giảm 15,0% QoQ, chất lượng tài sản của TPB dường như đang trong đà cải thiện. Ngoài ra, tính đến quý 4/2023, dư nợ của TPB đối với các khoản cho vay mua ô tô, cho vay tiêu dùng và thế chấp trên thị trường sơ cấp đã giảm so với quý 4/2022, cùng với lãi suất cho vay giảm, chúng tôi cho rằng NPL trong năm 2024 sẽ thấp hơn và giảm áp lực đặt lên bộ đệm dự phòng quy định trong năm 2024.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024