Ngân hàng TMCP Tiên Phong (TPB): Chất lượng tài sản giảm áp lực lên NIM 2023

Nguồn: VCSC

Chất lượng tài sản giảm áp lực lên NIM 2023

- Chúng tôi duy trì giá mục tiêu 31.300 đồng cũng như khuyến nghị MUA cho Ngân hàng TMCP Tiên Phong (TPB).

- Chúng tôi điều chỉnh giảm 0,4% dự phóng tổng LNST giai đoạn 2023-2027 (+6,2%/+11,8%/-3,3%/-2,3%/-5,7% lần lượt cho các năm 2023/24/25/26/27), được bù đắp do chúng tôi cập nhật mô hình định giá sang giữa năm 2024.

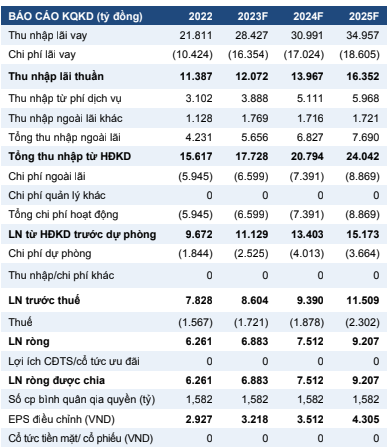

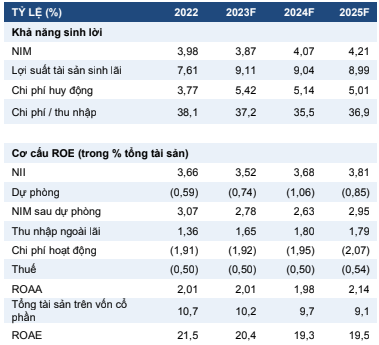

- Chúng tôi nâng dự báo LNST năm 2023 đạt 6,9 nghìn tỷ đồng (+9,9% YoY), nhờ giảm 21,5% chi phí dự phòng năm 2023 do tác động tích cực từ Thông tư 02 mặc dù chúng tôi giả định tỷ lệ nợ xấu năm 2023 tăng đạt 1,38%. Mức giảm trong chi phí dự phòng bù đắp cho mức giảm trong các dự báo NII (thu nhập từ lãi) và NOII (thu nhập ngoài lãi) của chúng tôi lần lượt là 1,1% và 2,3%.

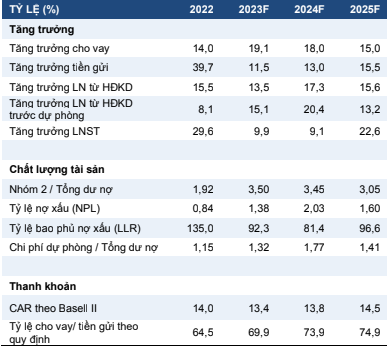

- Chúng tôi kỳ vọng tăng trưởng tín dụng của TPB sẽ đạt tối thiểu tương đương với mức tăng trưởng tín dụng toàn hệ thống trong 5 năm tới. Chúng tôi giả định mức tăng trưởng tín dụng trung bình của TPB trong giai đoạn này là 15,0%.

- Rủi ro đối với quan điểm tích cực của chúng tôi: (1) Tỷ lệ CASA thấp hơn dự báo của chúng tôi; (2) các khoản nợ tái cơ cấu cao hơn dự kiến theo Thông tư số 02/2023/TT-NHNN; (3) khách hàng doanh nghiệp và cá nhân không có khả năng thanh toán nợ sau khi cơ cấu lại khoản vay.

Giảm dự báo chi phí dự phòng giai đoạn 2023-2024 do Thông tư 02/2023 – NHNN (‘Thông tư 02’). Trong quý 1/2023, nợ Nhóm 2 và nợ xấu từ khách hàng cá nhân và khách hàng doanh nghiệp đã tăng đáng kể. Tháng 4/2023, Ngân hàng Nhà nước (NHNN) ban hành Thông tư 02 nhằm cung cấp khung pháp lý cho các ngân hàng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đối với khách hàng doanh nghiệp gặp khó khăn trong HĐKD cũng như khách hàng cá nhân gặp khó khăn trong việc trả nợ đến giữa năm 2024. Tuy nhiên, dự phòng cho các khoản vay tái cơ cấu có thể được phân bổ trong năm 2023 và 2024. Do Thông tư 02, chúng tôi cho rằng chất lượng tài sản theo báo cáo của TPB sẽ không xấu đi do (1) các khoản vay tái cơ cấu sẽ không bị phân loại lại vào nhóm rủi ro cao hơn trong giai đoạn tái cơ cấu, (2) khách hàng sẽ có thể tiếp cận các nguồn vốn khác nhờ vào nhóm nợ của khách hàng được giữ nguyên và (3) khách hàng sẽ có nhiều thời gian để vận hành và khắc phục các vấn đề thanh khoản ngắn hạn. Do đó, chúng tôi cho rằng tỷ lệ xử lý nợ (write-off rate) của TPB sẽ thấp hơn so với dự báo trước đây của chúng tôi do tỷ lệ hình thành nợ Nhóm 5 thấp hơn. Do đó, chúng tôi điều chỉnh giảm dự báo chi phí dự phòng trong các năm 2023 và 2024 lần lượt là 21,5% và 14,4%.

Chúng tôi điều chỉnh giảm 1,7% dự báo tăng trưởng huy động từ khách khách và giấy tờ có giá cho năm 2023. Chúng tôi hiện giả định tăng trưởng tiền gửi khách hàng và giấy tờ có giá sẽ đạt 9,9% YoY trong năm 2023 so với tổng tăng trưởng tín dụng là 14,5%. Giả định thấp hơn của chúng tôi về tăng trưởng huy động vốn so với tăng trưởng tín dụng là do TPB có tỷ lệ cho vay/huy động (LDR) tương đối thấp (khoảng 60%, theo ước tính của chúng tôi), tương ứng với nhiều dư địa cho ngân hàng trong việc tăng tỷ lệ LDR để hỗ trợ NIM trong các quý tới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024